Nachdem ich letzte Woche einen kleinen bericht über die Friendsurance Hintergründe bzw. das Modell dahinter geschrieben hatte möchte ich euch heute das ganze ganz konkret an mir selbst als Beispiel durchspielen.

Vorbereitung

Ich hatte vor das ganze Thema nach dem Motto „wenn schon dann richtig“ anzugehen. Also erstmal den Versicherungs-Ordner geschnappt, alle Versicherungen aufgeschrieben samt Preis und Versichertennummer/Kundenummer. Damit wollte ich mir zum einen einen schnellen Überblick verschaffen können und zum anderen konnte ich mir laut Werbung nach Angabe der Versichertennummer ein konkretes Angebot mit Rückzahlung ausrechnen lassen.

Nachdem der Papierkram vorbereitet war Tasse Kaffee gekocht und lose geht´s ….

Die Orientierung

Nach dem Login bei Friendsurance erinnerte mich das ganze Design ein klein wenig an Facebook – könnte aber auch durch die Farbe kommen. Leider bin ich mit dem Seitenaufbau nicht auf Anhieb klar gekommen und man merkt beim rum klicken schnell, dass Friendsurance auch sehr darauf bedacht ist zusätzliche (Neu-)Versicherungen an seine Kunden zu bekommen. Hinter jedem Klick steckt irgendwo die Möglichkeit ein „Risiko abzusichern“ falls man das noch nicht hatte – aber ich bin ja nicht hier um Geld auszugeben sondern zum sparen also wo ist dieser blöde Knopf um mir ein Cashback Angebot für meine Versicherungsliste machen zu lassen? 🙂

Die Auswahl & Die Ernüchterung

Nachdem ich die Seite endlich gefunden hatte (Geht über „Mein Friendsurance“ -> „Übersicht“ -“ Meine Vers. mit Schadenfreibonus“ ->“ Jetzt passende Versicherung finden“) erstmal die große Ernüchterung.

Ein einer schön langen Liste findet man aktuell 20 verschiedene Versicherungsarten. Aber was mich jetzt im Nachhinein richtig ärgert: man kann lediglich VIER Versicherungsarten um diesen „Schadenfreiheitsbonus“ erweitern. Die anderen 16 Menüpunkte führen letztendlich nur dazu, dass einem die Friendsurance GmbH Vergleichsangebote für ANDERE Versicherungen anbieten kann. Da kann man vielleicht als Otto-Normal User auch etwas sparen aber über das Level “ Ich vergleiche verschiedene Versicherungen“ sind die meisten die sich mit sparen, investieren und finanzielle Freiheit beschäftigen vermutlich schon raus.

Von meiner Versicherungsliste kommen also nur diese 4 Versicherungsarten in Frage:

1) Rechtsschutz

1) Rechtsschutz

Kann ich gleich abhaken – eine der wenigen Versicherungen die ich nicht habe.

2) Hausrat

Meine Hausratversicherung kostet mich aktuell ca 25 € im JAHR – Das Einsparungspotential hält sich also schwer in Grenzen aber versuchen will ich´s natürlich trotzdem. Also flugs geklickt und im nächsten Schritt kann man seinen bisherigen Versicherer auswählen … meinen gibt´s natürlich nicht in der Liste ^^. Das liegt daran, dass ich glücklicherweise schon länger versuche bei Versicherungen zu sparen und deshalb Mitglied im „Bund der Versicherten“ bin. Diese bieten Ihren Mitgliedern „provisionsfreie Gruppenversicherungen“ – dafür zahlt man halt den Mitgliedsbeitrag. Ich könnte jetzt zwar „andere“ als Versicherung angeben aber etwas in mir sagt mir, dass das auf jeden Fall nicht sauber durchlaufen wird. Ich kann ja schlecht durch den BdV von einem Gruppentarif profitieren und dann noch zusätzlich für die nicht vorhandene Provision Cashback bekommen. Da es hier wie gesagt sowiso um Beträge zwischen 1-2 €/ Monat geht gehe ich das Risiko , dass beim „Wechsel“ etwas schiefgeht und ich am Ende draufzahle lieber nicht ein.

3) Privathaftpflicht

Auch hier wollen meine Äuglein beim Einsparpotential nicht wirklich anfangen zu funkeln. Etwas 50 € im Jahr hatte ich in Erinnerung kostet mich meine Haftpflicht plus bei der HUK24. Immerhin habe ich diese nicht über den BdV abgeschlossen. Beim Sichten meiner Unterlagen dann aber – „Wieder nix für den Penningfuxer“. Ich habe seit einigen Monaten ja gar keine eigene Haftpflicht mehr. Stattdessen bin ich in der Berufshaftpflicht meiner Frau als Ehepartner mitversichert. Das kostete uns damals nur 10-20 € Aufschlag im Jahr und war somit jeder eigenständigen HP-Versicherung gnadenlos überlegen. Also auch da für mich selbst erstmal nichts zu holen.

4) KFZ

Dann muss es also die KFZ Versicherung rausholen. Diese ist mit ca 450 € im Jahr auch einer der größeren Kostenblöcke bei den Versicherungsausgaben. Hier habe ich auch einen eigenen Vertrag und auch sonst ist nichts „speziell“. Jetzt kann ich also zumindest mal testen was hier rauszuholen wäre. Also Gesellschaft und Versicherungsnummer eingetragen und weiter. Jetzt die persönlichen Daten eintragen und dann sollte es das gewesen sein…oder? Der nächste Schritt ist dann nochmal eine Zusammenfassung:

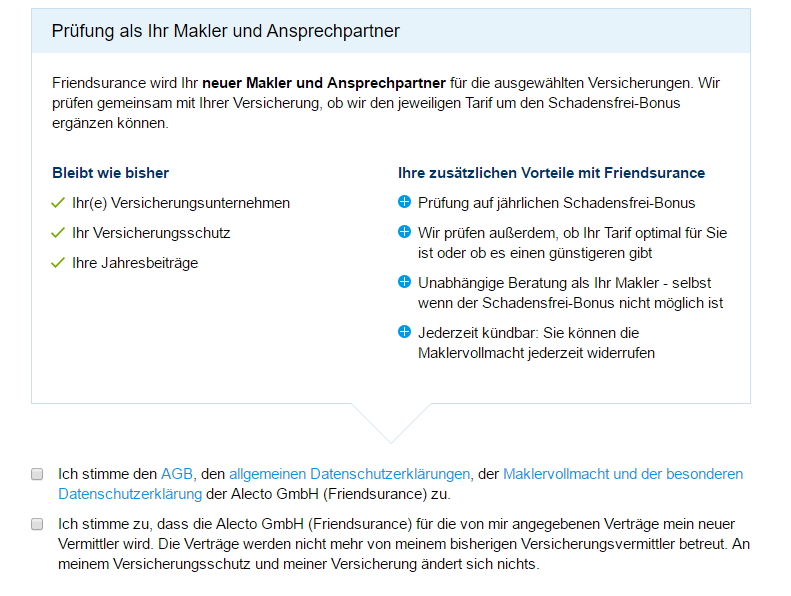

An diesem Punkt hat dann doch wieder meine Skepsis gegenüber der Lust zu sparen gewonnen. Mein Ziel war ja eigentlich, dass ich erst einmal sehe was mir Friendsurance bieten kann d.h. welches Cashback ich im besten Fall erwarten kann. Mit dem „abnicken“ dieser Bedingungen erkläre ich aber bereits die GmbH hinter Friendsurance zu meinem neuen Versicherungsmakler und Vermittler. Und das noch bevor ich weiß ob sich das ganze überhaupt rechnet.

An diesem Punkt hat dann doch wieder meine Skepsis gegenüber der Lust zu sparen gewonnen. Mein Ziel war ja eigentlich, dass ich erst einmal sehe was mir Friendsurance bieten kann d.h. welches Cashback ich im besten Fall erwarten kann. Mit dem „abnicken“ dieser Bedingungen erkläre ich aber bereits die GmbH hinter Friendsurance zu meinem neuen Versicherungsmakler und Vermittler. Und das noch bevor ich weiß ob sich das ganze überhaupt rechnet.

Das zwischenmenschliche Problem

An dieser Stelle kommt jetzt ein rein subjektives Problem für mich dazu. Ich würde hiermit jetzt – nur auf Grundlage von der Hoffnung auf einen nicht bezifferten Geldbetrag – meinen Makler und (in meinem Fall jahrelangen) Ansprechpartner wechseln. Natürlich – wenn alles korrekt abläuft bin ich noch immer bei der selben Versicherung die auch mein bisheriger Kontaktmann vertritt. Aber als Mensch betrachtet – Wenn mein Versicherungsmakler sieht, dass ich (vlt. für 10 € Ersparnis im Jahr) ihn „rausgeschmissen“ hab und – das ist wohl wichtiger- von seinen Provisionszahlungen für diesen Vertrag getrennt habe dann kann ich mir rein menschlich sehr gut vorstellen auf welcher Prioritätenliste meine nächste Anfrage nach unbürokratischer Hilfe landen wird. Ich meine es gibt sicher Versicherungen wo das egal ist – die meisten meiner Makler kenne ich tatsächlich nicht aber gerade beim KFZ bin ich sehr dankbar wenn ich jemanden habe der mir unkompliziert neue Nummernschilder auf der Zulassungsstelle besorgt oder mit dem ich mal sprechen kann wie man diesen oder jenen kleinen Kratzer eventuell doch irgendwie mit viel Augen zu ausnahmsweise ….. 😉 Ihr wisst was ich meine.

Der ersparte Stress den ich durch einen persönlichen Kontakt in de Bereich wo ich ihn öfter mal brauche habe ist mir in diese Fall mehr wert als ihn aufs geradewohl und ohne Angebot gegen eine mir unbekannte Firma auszutauschen.

Fazit:

Friendsurance – Geld zurück von der Versicherung durch Schadenfreiheits-Bonus. Es hört sich in der Werbung und auch beim ersten durchlesen der Informationen nach einem sinnvollen Konzept an. Das ABER kommt dann beim zweiten Blick:

- Es gibt nur 4 Versicherungen bei denen dieses Konzept des SF-Bonus überhaupt möglich ist. Und das sind nicht unbedingt die großen Kostenblöcke im Monat

- Man bekommt erst konkrete Angebote wenn man seinen Vertrag schon an Friendsurance übertragen hat. Ob das zurückwechseln auch so leicht geht wage ich zu bezweifeln – habe ich aber nicht getestet.

- Auf den ersten Blick hat jeder die gleichen Versicherungen irgendwo – aber wie man oben sieht gibt es vermutlich doch bei jedem irgendwelche Konstellationen bei denen man nicht vom „Norm“-Fall ausgehen kann. Wenn diese Ausnahmen dann 2 von 4 Versicherungen betreffen wird die Cashback-Erwartung schon sehr gedämpft.

- Man muss auch darüber nachdenken ob man wirklich möchte, dass man bei seinem persönlichen Ansprechpartner den man mitunter schon länger kennt in „Ungnade“ fällt weil man wegen ein paar Euro lieber auf seine Hilfe verzichtet. Manchmal ist Zeit (die man spart) doch wichtiger als Geld (was man bekommen könnte)

Ich bin mir bewusst, dass diese Erfahrungen hier nicht wirklich repräsentativ sind – sie sind vermutlich genau das Gegenteil denn meine persönliche Meinung hat ja auch die KFZ-Entscheidung beeinflusst.

Ich würde sagen: Schaut es euch mal an, wenn ihr sowieso nur „namenlose“ Kontaktpersonen bei großen Versicherungen habt und auch sonst nix „spezielles“ an euren Versicherungen ist dann riskiert man hier nichts. Für mich persönlich war aber nichts dabei.