Schon fast zu spät aber die alkoholastigen Faschingstage hatten meinen Arbeitsfluss etwas gedämpft. 😉 Meine Ausgaben allerdings nicht ganz so stark …

Leider hat sich immer noch niemand gefunden, der auch ein Haushaltsbuch führt und seine Zahlen/Ausgaben mit uns teilen möchte. Deshalb bleibe ich weiterhin bei der gewählten Tabellenform und vergleiche nur die Entwicklung der Haushaltsausgaben mit dem Vormonat.

Ausgaben Februar 2019

| Kategorie | Februar 2019 | Vormonat | Veränderung |

| Dienstleistungen (Friseur etc.) | 10,00 € | 60,00 € | -50,00 € |

| Einkauf Basis (Haushaltswaren) | 0,00 € | 125,00 € | -125,00 € |

| Einkauf Luxus | 24,00 € | 205,00 € | -191,00 € |

| Freizeit | 248,00 € | 27,00 € | 221,00 € |

| Kleidung | 0,00 € | 0,00 € | 0,00 € |

| Sonstiges | 5,00 € | 5,00 € | 0,00 € |

| Transport (Auto, Sprit etc) | 71,00 € | 71,00 € | 0,00 € |

| Verpflegung auswärts | 53,00 € | 99,60 € | -46,60 € |

| Verpflegung zuhause (Kochen) | 178,50 € | 195,80 | -17,30 € |

| Versicherungen | 129,50 € | 135,50 € | -6,00 € |

| Verträge / Abos / Mitgliedschaften | 75,50 € | 82,50 € | -7,00 € |

| Wohnkosten (Miete / Tilgung, Strom, NK) | 615,00 € | 615,00 € | 0,00 € |

| GESAMT | 1409,50 € | 1621,40 | -211,90 € |

Grundsätzlich ein positives Ergebnis , ich habe im Februar knapp 200 € weniger Ausgaben gehabt als im Januar. Relativiert wird das aber durch die Tatsache, dass der Februar ein kurzer Monat war und da hätte mehr gehen können.

Detailbetrachtung der Ausgaben – wo ist das Geld hingegangen?

Dienstleistungen

Hier war ich jetzt wieder auf meinen „Standard“-Level zurück. Einmal Haare schneiden, 10 €

Fazit: Alles ok, Sparpotential sähe ich hier nur noch wenn ich mir ne Langhaar-Frisur oder wahlweise nen Do-it-Yourself Haarschnitt verpasse. Beides möchte ich meiner Umwelt nicht zumuten ^^.

Einkauf Basis (Haushaltswaren)

Ich muss zugeben, dass stimmt sicher nicht ganz. Ne Packung Klopapier oder Seife ist mir da sicher durchgerutscht und wurde im Haushaltsbuch beim Essens-Einkauf mit verbucht. Aber es geht hier nur um einstellige € Beträge im Monat.

Fazit: Quasi keine Ausgaben. Kann man nicht meckern.

Einkauf Luxus

24 € hat mich im Februar der Valentinstag „gekostet“. Es gab ein selbst gekochtes Menü, nen kleinen Strauß Blumen und kostenlose Romantik 😀

Fazit: Alles ok für mich, diese Ausgaben waren es mir definitiv wert.

Freizeitausgaben

Hier habe ich diesen Monat reingehauen. Über 200 € Mehrausgaben als im März. Das ist für mich insoweit aber vertretbar, dass ein Großteil dieser Ausgaben (120 €) auf die Buchungen von 4 Billigflügen für mich und Frau Penningfuxer entfallen. Im Juni geht´s nach Schweden und für 30 € Pro Person und Strecke will ich mich absolut nicht beschweren, damit komme ich mit dem Auto nicht mal aus Deutschland raus. Ansonsten waren wir mal im Kino und natürlich fällt der „schmutzige Donnerstag“ mit den „unvermeidlichen“ Alkoholeskapaden mit rein 🙂 .

Fazit: Urlaubsausgaben kommen bei uns so selten vor – hier bin ich gnädig mit mir selbst, zumal ich denke einen guten Preis erwischt zu haben. Ich muss aber gestehen, dass mir in den letzten Monaten das Geld für Freizeit-Ausgaben eher etwas lockerer sitzt. Das scheiß kalte und nasse Wetter ist einfach öde und man kann fast nichts sinnvolles draußen machen was nicht zumindest ein wenig Extra-Geld kostet.

Verpflegung / Essen / Trinken / restaurant / Kantine

Sowohl beim Kochen als auch beim auswärts-Essen gehen konnte ich diesen Monat wieder etwas sparsamer sein. Aber das liegt sicher zu einem Gutteil auch an den fehlenden Tagen im Vergleich zum Januar. Hier verweise ich auch noch einmal gerne auf das wirklich super Lecker-Prämienabo. Für gerade mal 8 € Kosten (38 € – 30 € Prämie) bekommt man 12 Ausgaben mit guten Rezepten samt Preisangaben.

Fazit: Im großen und ganzen zufrieden. Die Essensausgaben pendeln sich immer mehr in einer festen Spanne ein.

Transport / Auto Kosten und der rest

Diesen Monat war es mir noch zu kalt und unbeständig um wieder aufs Fahrrad umzusteigen. Es stehen also wieder konstant Spritkosten von ca 40 € auf dem Plan + anteilig die Kosten für Versicherung und Steuer – die ich aber durch den Wechsel der KFZ Versicherung drücken konnte.

Die restlichen Kosten für Verträge/Wohnung/Versicherungen sind annähernd gleich geblieben bzw wurden geringfügig optimiert.

Fazit: Wieder eine kleine Verbesserung erzielt. Je mehr die Grundausgaben nach unten gehen desto besser. Das klappt aber nur wenn man „ständig“ vergleicht und auch immer weiter Kosten durch Wechsel drückt.

*Update* Haushaltsbuch „BFireInvestor“

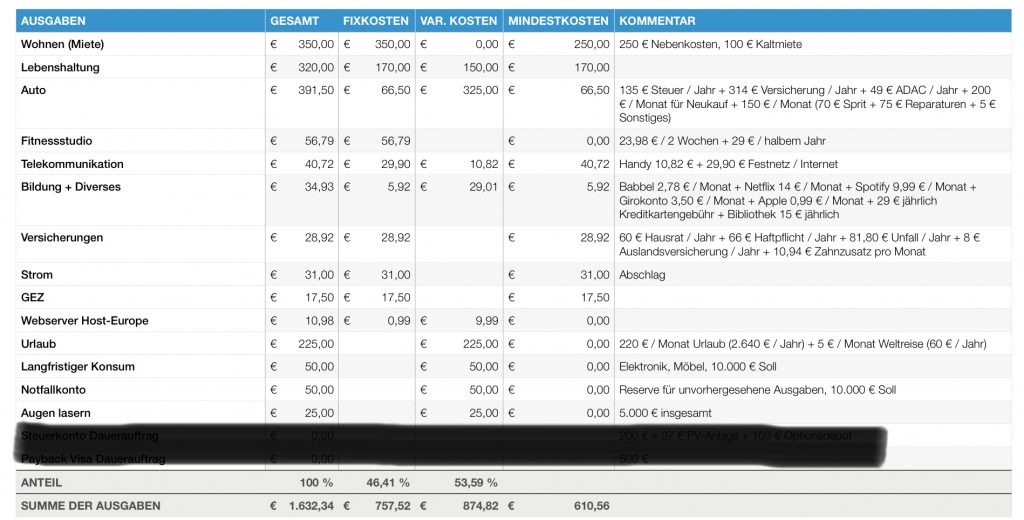

Der BFireInvestor war so freundlich uns auch sein Haushaltsbuch für diesen Monat zur Verfügung zu stellen. Er bewohnt aktuell alleine eine familieneigene Mietwohnung und hat deshalb relativ wenig Ausgaben für Wohnen und Strom. Dafür legt er an anderer Stelle mehr Geld hin und hat auch schon alle zukünftig anstehenden Investitionen mit eingeplant. Sehr vorausschauend 🙂 Wer Fragen an Ihn hat, gerne in den Kommentaren.

Hi,

Gerne kannst du den Screenshot oben mit aufnehmen.

Ich finde, dass man alle Rücklagen einfach einrechnen muss, da diese Ausgaben eigentlich ziemlich gut berechenbar sind, man weiß nur nicht, wann genau sie anfallen. Z.B Waschmaschine alle 5 Jahre (wenn sie länger hält, umso besser), Auto alle 10 Jahre, Handy und Tablet alle paar Jahre, selbst Autoreparaturen und Inspektionen, Reifen etc. kann man einen monatlichen Schnitt errechnen.

BU habe ich nicht, da ich einen Bürojob habe, hier ist mein größtes Risiko ein Burnout, welches ich aber durch eine 30 Stunden-Woche ab 2020 zu vermindern suche. Ansonsten sollte die Unfallversicherung zahlen.

Zum Strom: nein, habe ich nicht. Ist jetzt auch nur mehr geworden, da meine Freundin öfters bei mir ist. Hatte davor 21 € Abschlag mit sogar kleiner Rückzahlung.

Fitnessstudio ist keine Kette sondern eines direkt in meiner Wohnanlage. Ist mir den teureren Beitrag wert, dass ich innerhalb von 3 Minuten durch die Tiefgarage da bin, egal welches Wetter draußen ist.

Allzu sparsam finde ich meine Ausgaben jetzt nicht, mir fehlt es an nichts.

Habe Auto, Urlaub, elektronische Spaßgeräte etc alles in meinem Leben.

Hin und wieder Kino, Essen gehen, Ausflüge sind auch dabei.

Bin auf jeden Fall zufrieden so mit den Ausgaben.

Momentan arbeite ich eher an der Einnahmenseite…

Noch drei Jahre, und ich brauche nie in meinem Leben Hartz4, wenn ich auf ein paar Sachen verzichte (Urlaub, teureres Auto, Elektronikspielsachen, etc.)

Und dann noch weitere 7 Jahre und ich bin auf heutigem Level finanziell frei 🙂

Das sind doch mal schöne Aussichten 🙂

Wie organisierst du das mit deinen Rückstellungen? Für jeden Zweck ein eigenes Konto oder summierst du in Excel o.ä und alles läuft auf ein gemeinsames Sparkonto?

mfg

Oli

Ich habe dafür ein Tagesgeldkonto auf das monatlich per Dauerauftrag die Summe der einzelnen Rückstellungen fließt.

Momentan nutze ich die App Money Control um dieses Konto dann auf die Unterkonten zu verteilen. Außerdem verwalte ich damit meine Budgets (Lebensmittel, Freizeit, Kleidung, Gesundheit, Bildung, Haushalt/Sonstiges).

Ich arbeite aber momentan an einer eigenen App, bei der man seine Aufgaben / ToDos, finanziellen Status usw. selbst verwalten kann, da mir Money Control nicht so gut gefällt und ich gerne einen ganzheitlichen Ansatz in der App hätte.

Beschaftige mich momentan auch viel mit Lebenszielen, Psychologie etc., daher der Wunsch hier eine gute Verwaltung dafür zu haben.

Hi,

Erst einmal finde ich es klasse, dass du deine Ausgaben transparent zeigst. Solche Beiträge gefallen mir immer sehr gut, da man dann endlich mal ein bisschen mit sich selbst vergleichen kann.

Irgendwie fehlen mir aber folgende Ausgaben:

– Rückstellung für Autokauf / Neuanschaffung / Wertverlust

– Rückstellungen für langfristigen Konsum (Ersatz Waschmaschine, Möbel, Haushaltsgeräte, etc.)

Und:

Welche Versicherungen hast du, dass du auf solch große monatliche Ausgaben dafür kommst? Oder ist da die Autoversicherung auch dabei?

Hey Bfire-Investor,

danke für deinen Kommentar, das vergleichen mit seinen eigenen Ausgaben war der Hauptgedanke 🙂

Interessanter Gedanke mit den Rückstellungen … Zum einen muss ich sagen, dass ich dafür keine eigenen „Töpfe“ habe. Stattdessen führe ich pauschal eine Rate auf ein Sparkonto um alle möglichen Arten von Ausgaben abdecken zu können – und es alternativ als Cashreserve für Einkäufe zu haben.

Aber diese Extrarate sehe ich momentan nicht als Ausgabe , genau so wie ich auch meine sonstigen Sparraten nicht als „Ausgabe“ erfasse.

Langfristig gedacht hast du aber recht. Während Aktienkäufe/ETF Sparplan „Luxus“ sind, braucht man auch in der Not eigentlich Rückstellungen für ungeplante Verkäufe und diese wären dann im Haushaltsbuch zu erfassen.

Mal schauen ob ich das mit einbinde , danke für die Anregung!

Zum Punkt Versicherung werde ich nen eigenen Beitrag daraus machen, vlt wäre es auch ganz hilfreich zu sehen welche Summen/Beträge hier bei anderen zusammen kommen.

mfg

Oli

Hi,

Denke, mein letzter Kommentar kam irgendwie nicht an, daher hier nochmal:

Meine Ausgaben kannst du hier sehen: https://ibb.co/ygY2h4W

Wohnung gehört meinen Eltern, daher nur sehr wenig Kaltmiete.

Hey Bfire Investor,

danke fürs Teilen, was dagegen wenn ich das Bild oben direkt im Beitrag mit einbinde, dann gehst nicht so unter wie in den Kommentaren?

Interessant, dass du alle Rückstellungen mit einrechnest.

Bei den Versicherungen kommst du auch sehr günstig weg, allerdings hast du auch keine BU soweit ich sehe. Stromverbrauch ist auch die Hälfte von uns mit 2 Personen das ist schon recht wenig. Hast du keine Nachzahlung?

Fitnessstudio finde ich bei dir relativ teuer, sieht nach eeasyfitness aus mit dem habjährlichen „Servicenetgelt“, was ich ne absolute Verarsche finde um nen günstigen Monatspreis zu bekommen 🙂

Ansonsten sehr sparsam würde ich sagen 🙂

mfg

Oli