So seit heute ist es quasi „amtlich“. Ich werde mit 380.000 € Schulden ins Jahr 2020 starten. Es ist das erste mal in meinem Leben, dass ich jemandem Geld schulde. Und wenn dann direkt richtig 🙂 .

Wie kam es zu so einem Schuldenberg?

Da ging ein Optionen-Deal aber gewaltig in die Hose stimmts?

Nein das war nicht der Grund. Mit meinem Optionshandel, so wie ich ihn betreibe, kann ich glücklicherweise keine Schulden machen (Anleitung : Optionshandel für Anfänger)

Die Antwort ist ganz einfach, ich habe mir ein „Lifestyle-Entscheidung“ getroffen und diese war nur mit einem Kredit finanzierbar.

Die Meinungen ob es sich dabei um ein Investment oder eine Verbindlichkeit handelt gehen in der Finanz-Community von jeher auseinander. Für mich persönlich ist es eine Mischung aus beiden – aber eine die unseren Lebensstandard deutlich erhöht.

Und das wars mir einfach wert:

🙂

Hehe – nein natürlich nicht.

Ich / Wir haben einen Kredit aufgenommen um uns unseren Traum von Eigenheim zu finanzieren.

Der lange Weg zur Kreditaufnahme

Phase 1 – Ernüchterung und ein naiver Plan

Das wir uns so hoch verschulden war natürlich keine kurzfristige Entscheidung aus einer Laune heraus. Konkret spielen wir mit dem Gedanken an das eigene Heim schon seit 5 Jahren.

Vor 4 Jahren haben wir dann die ersten Gespräche mit einem Architekten begonnen und uns Pläne zeichnen lassen. Die anschließende Kostenberechnung lies uns allerdings erstmal aus den Latschen kippen.

Wir hatten mit einem Budget von 250.000€ maximal geplant. Die Kostenberechnung kam (ohne Grundstück und Nebenkosten wohlgemerkt) auf 360.000 €

Zu diesem Zeitpunkt hatte ich mit dem Hausbau erstmal gedanklich abgeschlossen, denn so eine hohe Belastung konnte ich mir einfach nicht vorstellen – auch nicht bei niedrigen Zinsen von damals ca 2 %.

Dazu kamen sehr negative Erfahrungen bei ersten „Kreditgesprächen“ die ich direkt mit einzelnen Onlinebanken per Telefon geführt hatte. Schon nach wenigen Sätzen war klar, dass wir (meine Frau war zu dieser Zeit 100% selbstständig und wurde quasi ignoriert was die Bonität angeht) keine Chance hatten einen Kredit zu bekommen, der auch nur halbwegs in dieser Region war.

Und so fasste ich einen „Plan“:

Der Markt ist aktuell eh überteuert – warte mal noch 1-2 Jahre dann gehen die Zinsen wieder hoch und die Baupreise runter. Lieber in der Zeit Eigenkapital ansparen und dann zugreifen.

Mein naives ICH im Jahr 2015

Nun wir alle wissen, dass es 2015 nicht nach oben (Zinsen) bzw nach unten (Baupreise) ging. Auch 2016 nicht, 2017, 2018 und auch 2019 verliefen ohne die „erwartete“ Wende.

Phase 2 – Erkenntnis und Meinungsumschwung

Es war dann Anfang 2019, 4 Jahre später, als sich auch bei mir die langsam die Erkenntnis durchsetze, dass das Warten auf den besten Mittelweg zwischen sinkenden Baupreis und immer noch niedrigem Zinsniveau eine Sackgasse war. Ähnlich wie beim Market-Timing an der Börse hatte ich das Gefühl nur an der Seitenlinie zu stehen um zu warten während alle anderen die den Schritt schon gegangen sind seit Jahren Ihre Schulden abbezahlen.

Sicher – ich nutzte die Zeit stattdessen um Geld anzusparen – vorgeblich mit dem Ziel weniger Kredit zu brauchen. Aber auch hier log ich mir etwas vor – den in meinem inneren Wertsystem hatte sich schon längst ein Satz aus einem Hörbuch verhaftet:

Schlachte nie deine goldene Gans

So oder so ähnlich , aus dem Buch von Bodo Schäfer

Nebenbei bemerkt kann ich das Buch jedem empfehlen der sich vornimmt im nächsten Jahr seine Finanzen in Ordnung zu bringen bzw. finanziell voran zu kommen. Als Motivationsbooster sehr gut zu gebrauchen (9,99 € bei Amazon) :

Und mein angespartes „Vermögen“/Depot war ja so etwas wie meine goldene Gans. Sie warf Dividenden und Rendite ab und wuchs die letzten Jahre in schöner Regelmäßigkeit.

Und die sollte ich jetzt komplett opfern nur um als Ergebnis weniger aber immer noch beträchtliche Schulden , dafür ohne Rücklagen zu haben? Nein das wollte ich definitiv nicht!

Und da wir beide mittlerweile schon die 30 hinter und gelassen haben war „warten“ auch einfach keine Option mehr – und wir wollten es auch nicht mehr.

Mietwohnungen mögen aus rein finanziellen Gesichtspunkten gut sein (weil gut kalkulierbar, risikolos) aber es gibt halt auch die praktischen Nachteile mit den „Umständen“ (Nachbarn, Gestaltungsmöglichkeiten etc.)

Phase 3 – Wir machen das jetzt!

Und so fassten wir den Beschluss nicht mehr länger zu warten. Wir wollten einen finalen und ernsthaften Anlauf nehmen um zu prüfen : Können wir uns einen Hausbau leisten.

Falls das Ergebnis negativ werden würde, war uns klar dass es wahrscheinlich in diesem Leben nichts mehr werden würde.

Erster Schritt : Unsere Hausbaupläne optimieren und aktuelle Preise einholen. Zuerst versuchten wir das noch über unseren Architekten zu machen. Der zeichnete uns auch immer wieder neue Pläne nach unseren Wünschen – aber natürlich steigerte das unsere Rechnung bei ihm auch immer weiter – und er kann dann bestenfalls eine Kostenberechnung machen. Ob wir das Haus zu diesem Preis bauen können kann er natürlich nicht garantieren – das geht erst wenn er konkrete Angebote von den ausführenden Firmen hat. Und diese haben im Jahr 2019 definitiv keinen Mangel an Aufträgen und deshalb auch keinen Druck was die Preisfindung angeht.

Und so beschlossen wir uns nach anderen Optionen umzusehen. Konkret gab es zwei :

a) ein Fertighaus in Holzständerbauweise

b) ein Haus vom Generalunternehmer

Der Generalunternehmer – und wie wir schon vorab Geld versenkt haben

Ohne hier zu detailliert auf unsere Auswahl einzugehen (unsere Erfahrungen und aufgerufene Preise der Fertighausanbieter reiche ich in einem separaten Beitrag nach ) war es so, dass einige Bekannte mit einem Generalunternehmen aus der Region gebaut haben und alle sehr gute Erfahrungen gemacht haben. Dort haben wir uns dann ebenfalls angemeldet. Und schon beim ersten Treffen war uns klar, dass wir mit der Beauftragung des Architekten im Alleingang direkt mal Geld versenkt hatten. 🙁

Denn bei dieser Firma (und soweit wir in Erfahrungen bringen konnten, trifft das auf die meisten Generalunternehmer zu) erstellte man uns einen Plan nach unseren Wünschen vollkommen kostenlos. Auf Basis dieses Planes wurde dann auch innerhalb weniger Tage ein Angebot erstellt. Sogar weitere Änderungen am Plan sowie Neukalkulationen des Angebotes waren ohne jegliche Unterschrift oder Bezahlung „mit drin“ .

Alles Posten die bei einem freien Architekten gesondert berechnet werden.

Auch die anschließende Kostenberechnung bzw. das Angebot war komplett kostenlos. Und da es möglich war einzelne Bereiche „herauszunehmen“ konnten wir den Preis auch selbst beeinflussen, indem wir entweder etwas in Eigenleistung ausführen werden oder indem wir separate Angebote von anderen Fachfirmen einholten. (Das hat natürlich auch gewisse Risiken aber dazu mehr in einem anderen Beitrag)

Schlussendlich stand dann ein Gesamtvolumen (Hausbau, Material für Eigenleistung, Nebenkosten ) von 380.000 € im Raum die finanziert werden wollten.

Die Finanzierung – freier Kreditberater vs Bauspar-Vertriebler

Nach all den eigenen Erfahrungen und auch gleichlautenden Berichten in der Finanzblog-Welt war für mich klar, dass ich mich keinem „Bankheini“ anvertrauen würde.

Ein (bedingt) unabhängiger Kreditvermittler sollte uns das beste Angebot mit den niedrigsten Zinsen bei langen Laufzeiten heraussuchen.

Unsere Erfahrungen mit dem freien Kreditvermittler

Eine schnelle Google-Suche brachte gleich mehrere Kreditvermittler in der näheren Umgebung. Gerne wäre ich auch zu einem der Branchengrößen wie Dr.Klein oder Interhyp gegangen, diese unterhalten jedoch Ihre Büros nur im weiteren Umkreis. Und eine reine Onlineberatung per Webcam empfinde ich – sogar als sehr technikaffiner Mensch – irgendwie doch zu unpraktisch- vor allem weil solche Webcam Sessions meistens eh eher suboptimal funktionieren ( “ Könnten Sie das wiederholen? Und ihr Bild hängt gerade auch“ 😛 )

So wählten wir einen „freien“ Baufinanzierungsberater, der sich durch seine sehr guten Google-Bewertungen auszeichnete und darüber hinaus noch kostenlose Vor-Ort Termine anbot. Frei steht in diesem Kontext in Anführungszeichen, da der Finanzvermittler kein Honorarberater war. Er bekam also kein Geld für die Beratung sondern verdiente an den Abschlussprovisionen. Und da wage ich mal zu unterstellen, dass die Provisionshöhe doch immer irgendwo beeinflussend wirkt.

Nachdem der erste Termin leider platze („Oh da hatte ich mir Sie an einem falschen Tag eingetragen ….“ – Juhu Urlaubstag für umme verschwendet …) war der zweite Termin dann doch sehr ergiebig.

Bei einem Kaffee sichtete der nette Herr die Unterlagen die er uns vorab zu besorgen gebeten hatte (Gehaltsnachweise, Grundbuchauszüge, Liegenschaftskarte, Hausbauangebot /Berechnung wenn möglich) und ermittelte so unsere Chancen auf einen Kredit (verfügbares Einkommen vs angepeilte Kreditrate vs Lebenszeit vs Grundstückswert)

Neben dem Grund, dass Banken so eine Berechnung bei der Kreditvergabe ohnehin vornehmen, würde er nach eigenen Aussagen auch keine Kredite vermitteln wenn er nicht davon überzeugt wäre , dass die Kreditnehmer auch damit klar kommen würden. Das kann man glauben oder nicht , machte aber an sich einen guten Eindruck.

Meine Frau war – wie sie mir danach mitteilte – vom Gespräch bzw dem Baufinanzberater eher weniger begeistert. Das lag vor allem daran, dass er verschiedene Zuzsammenhänge und Begriffe nicht erklärte. Mir fiel das nicht auf, da ich auf dem Gebiet etwas bewanderter bin als sie , aber sie hatte recht.

Ob er sich „verständlicher“ ausgedrückt oder detaillierter informiert hätte , wenn wir beide unwissende gewesen wären kann ich nicht einschätzen.

Das beste KreditAngebot des „freien“ Baufinanzierungsberaters

Nachdem er alle Daten erfasst hatte tipperte er alles auf seinem Laptop ein (soweit ich das beurteilen kann nutze er dazu einen speziellen Bereich bei einem Onlineportal für Kreditvergleiche der wohl für „Endkunden“ nicht verfügbar ist) und erhielt daraufhin „grüne“ und „rote“ Rückmeldungen der angeschlossenen Banken.

Das ganze Gespräch drehte sich im Übrigen ausschließlich um Annuitätsdarlehen. Baufinanzierungen, Wohnriester etc brachte ich zwar auch ein wurde von ihm aber nur mit einem “ Ja das kann man auch noch einbauen“ bedacht, aber nicht weiter verfolgt.

Rot bedeutet die Bank unterbreitete für unsere Daten kein Angebot, Grün bedeutet eine positive Rückmeldung unter dem Vorbehalt der genauen Prüfung durch die Bank.

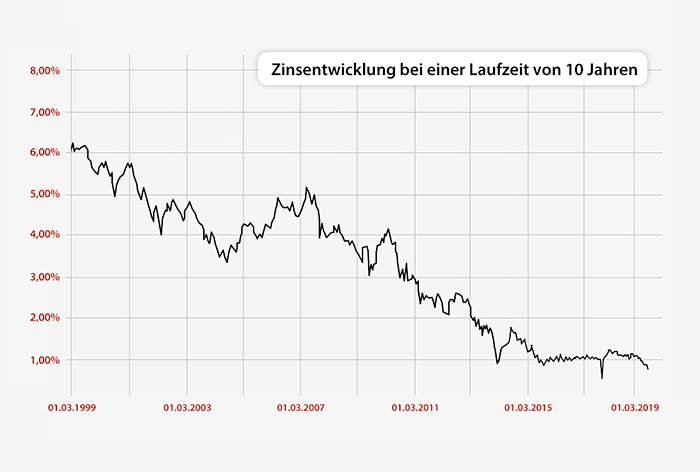

Mit unseren Anforderungen “ möglichst lange Laufzeit bei möglichst tiefem Zinssatz“ konnte er uns als bestes grünes Ergebnis ein Kreditangebot der ING-Diba präsentieren. Ausgerechnet der Onlinebank, bei der ich beim ersten Gespräch vor 4 Jahren schon direkt nach der Kredithöhe aussortiert wurde ^^.

1,10 % effektiver Zins mit einer Zinsbindung von 15 Jahren.

Damit habe ich dann schnell den sehr guten und kostenlosen Tilgungsrechner von Baufi24 bemüht und sah, dass wir bei einer Kreditsumme von 380.000 € und diesem Zinssatz ca 1200 € im Monat einplanen müssten um den Kredit innerhalb 30 Jahren zu begleichen . Das ist an der oberen Grenze dessen was wir anhand unseres Haushaltsbuches bzw unserer Ausgabenvergleiche als machbare Rate ermittelt hatten.

Aber halt – Gut aufgepasst – der Zinssatz ist ja nur für 15 festgeschrieben. Nach Ablauf der Zinsbindung würden also noch über 200.000 auf dem Deckel stehen.

Unsere Monatsrate würde also nach Ablauf der Zinsbindung wie folgt klettern wenn der Zinssatz steigt:

Zins steigt um 1 % auf 2,10 % –> Rate 1339 €

Zins steigt um 2 % auf 3,10 % –> Rate 1450 €

Zins steigt um 3 % auf 4,10 % –> Rate 1550 €

Jeweils ermittelt mit dem Baufirechner und der Annahme der Abzahlung des Kredites innerhalb 30 Jahren.

Das war zwar viel mehr als wir aktuell zahlen wollten aber es waren zumindest keine utopischen Beträge und wir hatten zum ersten Mal wirklich das gute Gefühl:

Ja ein Hausbau ist auch für uns finanziell möglich!

Baufinanzierung

(1 Bewertungen)

Baufinanzierung

(1 Bewertungen)

Baufinanzierung

(1 Bewertungen)

In Kooperation mit financeAds: Datenschutzhinweise

Natürlich haben solche Betrachtungen immer nur Bestand wenn nichts unvorhergesehenes passiert. Krankheit, Arbeitsverlust oder schlimmeres und schon sind auch kleinere Raten der Tropfen, der das Fass zum Überlaufen bringt und alles geht den Bach runter.

Ich denke es ist eine rein persönliche Entscheidung wie man mit dieser Tatsache umgeht. Man könnte sagen

“ Ich gehe dieses Risiko nicht ein, bleibe lieber in meiner Mietwohnung aber habe im Falle eines Falles wenn alles scheiße läuft die bessere Ausgangsbasis“

oder man nimmt eine optimistische Grundhaltung ein (wie wir es jetzt getan haben):

Wenn es gut läuft und uns das Schicksal nicht übermäßig beutelt, werden wir es immer bereuen uns den Traum vom Haus nicht verwirklicht zu haben. Und für den Fall , dass doch etwas passiert versuchen wir uns so gut wie möglich abzusichern. Wenn das Haus am Ende verkauft werden muss, dann ist das eben so – das schaffen wir zusammen auch irgendwie.

Wir hatten also ein – unbestätigtes – Kreditangebot mit einem guten Zinssatz und einer guten Laufzeit und waren bereit.

Aber wie ich es auch hier im Blog immer predige : Angebote vergleichen hilft Geld sparen – vor allem bei Verträgen.

Da die ganzen Onlinebanken durch diesen freien Vermittler schon „verglichen“ waren, machte ich also noch einen Termin bei einem Bekannten aus, der als Berater für die Bausparkasse mit dem Fuchs im Logo arbeitet. (Schwäbisch-Hall Bausparen)

Unsere – unerwartet positiven – Erfahrungen mit dem Bausparkassen-Vertreter

Ganz ehrlich: Ich erwartete mir von dem Gespräch den Versuch, mir irgendwelche Sparpläne und Versicherungen aufzudrücken um den grottenschlechten Kreditzins irgendwie schön zu reden. Was Banker halt so machen.

Doch ich lag falsch – glücklicherweiße.

Das Gespräch begann wie beim Kreditvermittler auch (nach dem Smalltalk und Kaffee natürlich 😉 ) mit der Prüfung der Grundlagen.

Anders als beim Berater vorher war der Bauspar-Vertriebler noch vom alten Schlag und alles wurde mit Stift und Papier festgehalten, durchgestrichen, neu berechnet etc. Das war auch für meine Frau viel übersichtlicher – zumal auch alle Fachausdrücke die nicht zum „üblichen“ Sprachgebrauch gehörten entweder vermieden oder erklärt wurde. Die Verkaufsschulungen die der gute Mann durchlaufen hatte, hatten also zumindest in der Hinsicht auch einen Mehrwert für uns Kunden.

Neben dem Annuitätendarlehen wurde bei diesem Gespräch auch – wie erwartet oder besser befürchtet das Konzept von Bausparverträgen stärker thematisiert.

Überraschenderweise aber nicht in der Art wie ich es vermutet hatte. Der Berater wollte zwar einen (natürlich mit Abschlusskosten versehenen) Bausparvertrag mit in die Finanzierung einbauen , bot aber auch ohne Nachfrage an ein Angebot ohne Bausparer zu erstellen. Er empfehle den Bausparer aber vor allem aus Sicherheitsgründen, um einen Teil des Gesamtbetrages für die komplette Laufzeit der Tilgung „zu sichern“. Damit ein plötzlicher Umschwung der Zinskurve nicht mit voller Wucht auf die Gesamte Summe zuschlägt. Mit diesem Sicherheits-Aspekt konnte er auch bei mir landen. Wenngleich ich natürlich dem Bausparvertrag als solchen immer noch sehr skeptisch gegenüberstand.

Bausparverträge – normal oder spezial?

Nun muss ich gestehen, dass für mich ein Bausparvertrag ein recht simples Konstrukt mit vielen Nachteilen war:

- Man schließt einen Vertrag über Summe x ab und darf 1% der Summe X direkt als Provision an den Verkäufer abdrücken.

- Dann spart man zu Mini-Mini Zinsen von Null-komma-irgendwas-Prozent Geld an , an welches man nicht so einfach wieder herankommt um dann nach etlichen Jahren die Hälfte der Summe X angespart zu haben.

- Nun kann man den Fehlbetrag als Kredit erhalten zu einem Zinssatz der „ganz ok“ ist aber eben auch jetzt schon feststeht.

- Diesen Kredit muss mann dann mit einer hohen Tilgungsleistung schnell (und mit entsprechend hohen Raten) abbezahlen.

Alles in allem also nichts was einen als Investor bzw Anleger sonderlich reizt.

Doch das ein Bausparvertrag noch mehr „kann“ und sich sehr gut mit einem Annuitätendarlehen kombinieren lässt, wusste der Berater im Gespräch sehr detailliert und verständlich zu vermitteln:

- Die Bausparkassen bieten das Konstrukt eines Bausparvertrages zusammen mit einem „Vorab-Kredit“ an. Man erhält also direkt die Summe X ohne das man dafür Rate/Tilgung direkt zahlen müsste.

- Dieser Kredit ist gekoppelt an den Bausparvertrag in gleicher Höhe. Dort zahlt man monatlich seine festgelegten Raten ein ( zu ganz miserablen Guthaben-Verzinsungen (0,01%) ). Nach 10-15 Jahren ist dann der Bausparvertrag „zuteilungsreif“ und löst den Vorab-Kredit ab.

- Nun „tilgt“ man den Bausparer bis zum vorher festgelegten Vertragsende. Der gemittelte Zinsatz über die 30 Jahre liegt natürlich höher als ein reiner Bausparer, wird jedoch im Angebot auch ausgewiesen. Bei uns sind es 2,42 %.

Das Konstrukt hat mehrere Vorteile:

- Die Ratenzahlung für Summe X bleibt auch über 30 Jahre hinaus fest und damit kalkulierbar. Dennoch kann man sofort über das Geld verfügen, diese Kombinationsmöglichkeit war mir nicht bekannt. Doch das allein wäre (für mich) kein Argument für so ein Konstrukt, denn 30 Jahre Zinsbindung erkauft man sich ja mit dem vergleichweise hohen Zinsatz, den man so sicher auch als normales Darlehen bekommt.

- Das besondere daran ist aber: Das Darlehen wird durch dieses Konstrukt (das irgendwie auch mit dem Wohnriester-Gesetz zusammenhängt – wobei explizit keine Wohnriester-typische Nachbesteuerung anfällt, da die Förderung direkt nach Abschluss gekündigt wird) nur nachrangig gesichert d.h. es steht im Grundbuch erst an zweiter Stelle und lässt Platz für das „Hauptdarlehen“ für das Banken immer den ersten Rang haben wollen/müssen.

- Durch dieses Nachrangdarlehen verringert man aber seinen Beleihungswert (man benötigt z.B. nur noch 60% des endgültigen Wertes als erstrangig abgesicherten Kredit statt 80%) und kommt so bei guter Balancierung unter die Grenze ab derer die Bausparkasse ihren „TopZins“ anbieten kann der – zumindest nach Aussage des Beraters – unter den Markt-konditionen liegt.

Das Kreditangebot des Bausparkassenvertreters

Und so kam es , dass – auch nach Einberechnung der Provisionen – die Mischung von Annuitätendarlehen und Bauspardarlehen für uns die beste Option war .

Und das TopZins-Angebot der Schwäbisch-Hall konnte sich wirklich sehen lassen:

1,03% effektiver Jahreszins bei einer Zinsbindung von 20 Jahren!

Hier spielt natürlich der Umstand mit rein, dass wir nur 280.000€ über dieses Darlehen beantragen. Der ergänzende Bausparer mit Sofortkredit deckt die restlichen 100.000 für 30 Jahre ab.

Für unsere Raten bedeutet das:

Wir zahlen fest für die nächsten 30 Jahre an den Bausparvertrag: 333 € /Monat.

Das Hauptdarlehen schlägt wie folgt zu buche:

900 € / Monat für Zins und 2,80% Tilgung. Damit kommen wir auf eine Gesamtbelastung von ebenfalls 1200 €.

Im Vergleich zum ersten Angebot sind 100.000€ aber „fest“ bis zur Volltilgung. Auch bei einem Zinsanstieg sind diese davon nicht betroffen.

Der Hauptbrocken von 280.000 € ist dagegen für 5 Jahre länger fest als beim Vergleichsangebot – und das noch zu einem besseren Zinssatz. Nach Ablauf der Zinsbindung bleiben also nur knapp 100.000 auf der Uhr. Damit ändern sich die Raten beim Steigen des Zinssatzes nur geringer.

Ganz wichtig : Sondertilgung

Wir wollen natürlich im Idealfall nicht in in die Verlegenheit kommen nach 20 Jahren noch 100.000 € offen zu haben und eine neue „große“ Finanzierung suchen zu müssen.

Deshalb ist der Plan, in diesen 20 Jahren in denen wir die Zinsen „sicher“ haben so viel wie möglich in Sondertilgungen zu stecken. Bei unserem Vertrag sind 5 % der Kreditsumme jährlich kostenlos als Sondertilgung möglich. Hier müsst ihr aufpassen. Es gibt Verträge ohne Sondertilgungsrecht oder mit minimalen Summen. Diese solltet ihr meiden.

5% wären in unserem Fall 14.000 € pro Jahr die wir kostenlos tilgen könnten.

Es reichen aber „schon“ 4800 € im Jahr an Sondertilgung, um nach knapp 21 Jahren fertig zu werden. Das werden wir vermutlich nicht schaffen. Aber unser Ziel ist es zumindest den Betrag mit Sondertilgungen deutlich unter 100.000 € zu drücken wenn der Zins ausläuft.

Fazit : Kreditaufnahme für den Hausbau – So fühlen sich 380.000€ Schulden an

Es ist alles noch ein wenig unwirklich … aber der Bildschirm mit den 380.000 € an Verbindlichkeiten in leuchtendem Rot mahnt einen schon , dass ein Stück der Unabhängigkeit flöten gegangen ist.

Aber ich habe auch vor Augen warum ich es tue – was mich motiviert. Wenn ich an unser anvisiertes Haus denke, den Garten , mein „eigenes“ Büro/Spiele/etc -Zimmer…. das ist schon was 🙂

Und ich bin zufrieden mit meiner Entscheidung mein Depot und meine Rücklagen nicht zu opfern um die Kreditsumme zu drücken. Diese kleine Sicherheit in der Hinterhand gibt mir das Gefühl, nicht alles auf eine Karte zu setzen und auch bei unvorhergesehen Kosten nicht den nächsten Schuldschein unterschreiben zu müssen.

Wie eingangs erwähnt bin ich durch diesen Prozess auch ein Stück weit von meiner Einstellung abgerückt , dass Bankenvertreter nur schlechte Angebote teuer verkaufen wollen. In diesem Fall habe ich beim Finanzierungsangebot der Bausparkasse ein deutlich besseres Gefühl als beim „unpersönlichen“ Angebot der Online-Bank durch den freien Finanzberater.

Und von den nackten Zahlen her finde ich den Kredit reizvoll. Ich weiß nicht, ob die Zinsen noch weiter fallen – aber ich denke die Chancen das ich an einem Tiefpunkt „zugeschlagen“ habe stehen relativ gut.

Im nächsten Jahr werde ich hier im Blog auf jede Fall den Fokus auf unseren Hausbau und die damit einhergehenden Kosten und Spar-Chancen legen. Aber da ich mein Depot ja behalten habe und je nach finanzieller Möglichkeit auch weiter füttern werde wird auch das anlegen und investieren weiter Thema bleiben.

Und so gehe ich zum ersten Mal in meinem Leben mit einem riesen Berg Schulden ins neue Jahr – aber ich fühle mich damit nicht schlecht und sehe optimistisch in die Zukunft. Ich hoffe das tut ihr auch, egal wie es finanziell bei euch gerade steht:

Einen guten Rutsch ins neue Jahr wünscht euch

Oli , Penningfuxer

Toller Überblick! Für jeden interessant der sich (vllt. auch erst in ferner Zukunft) für einen Hausbau entscheidet.

Hallo Pennigfuxer,

danke für den ausführlichen und interessanten Bericht über ein Thema, von dem ich selbst bislang wenig verstehe. Mit den örtlichen Banken vor Ort würde ich nie Invest Entscheidungen besprechen, einen möglichen Hauskredit aber allemal.

Bei einem Hauskredit hat man den Schulden ja immer einen entsprechenden Gegenwert gegenüberstehen, wobei 380 TEUR und 30 Jahre schon eine ordentliche Hausnummer sind.

Ob man das Depot für einen Hauskredit auflöst oder nicht, ist eine Grundsatzfrage, die öfter in Finanzforen gestellt wird. Ich denke für knapp 1% Kreditzins würde ich das Depot auch nicht auflösen.

Viele Grüße nach Landau, viel Erfolg beim Hausbau & guten Rutsch

Ruben aus Nähe Worms

Hey Ruben,

danke für deinen Kommentar. Schon das auch andere Pfälzer hier mitlesen.

Mit den 380k bin ich im Freundeskreis noch einer der „günstigen“. Ist einfach Wahnsinn wie die Preise auf dem Gebiet allem rationalen davonlaufen. Schauen wir mal wo das hinführt 🙂

Dir auch einen guten Rusch 🙂

mfg

Oli