Wie ich ja in einem früheren Blogbeitrag geschrieben hatte, haben wir Anfang 2020 einen größeren Kredit für den Hausbau aufgenommen (Artikel: Mit 380.000 € Schulden ins neue Jahr). Und der muss natürlich auch abgezahlt werden.

Der ursprüngliche Tilgungsplan

Wie im Artikel beschrieben hatten wir von den 380.000 € ja einen Teil (100.000€) durch ein Riester-Bausparkonstrukt langfristig abgedeckt. Gedanken machen mussten wir uns deshalb nur um die verbliebenden 270.000 €.

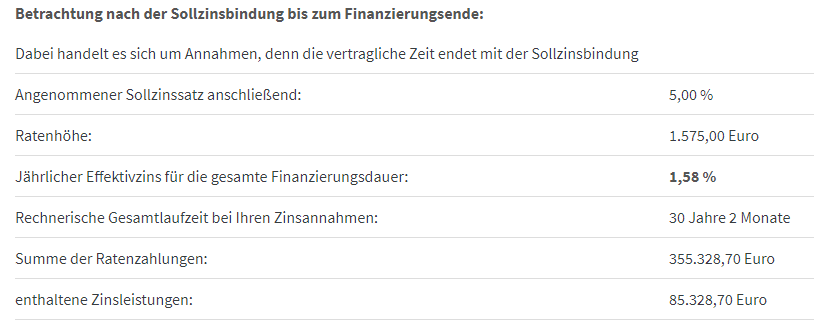

Für diese Summe haben wir einen aus heutiger Sicht traumhaften Zinssatz von 1,03 % bekommen. Und das fest auf 20 Jahre. Der Tilgungsplan sieht eine Tilgung von 2 % vor. Das würde natürlich nicht ausreichen, denn bei 2% Tilgung stünden am Ende der Zinsbindung noch 150.000 € offen. Und wie man ja gesehen hat können die Zinsen sehr wohl deutlich steigen was uns ziemlich sicher später vor Probleme stellen würde:

Bei angenommenen 5 % Zins für den Anschlusskredit wäre die Rate dann um das doppelte höher als bisher (1557 € statt 680 €) und der Kredit wäre nach etwas über 30 Jahren abbezahlt

(falls wir uns die Rate leisten können ^^)

Tilgungsplan mit Sondertilgung

Also nur mit der Rate würden wir nicht auskommen bzw. wir würden zwar in der aktuellen Phase Geld sparen, aber damit später Probleme bekommen – denn die Chance dass wir bei der Anschlussfinanzierung wieder ein Zinsangebot im Bereich 1% bekommen ist historisch betrachtet sehr unwahrscheinlich.

Also taten wir, was man in solchen Fällen auch geraten bekommt: Sondertilgungen.

Laut Vertrag dürfen wir 5% der Kreditsumme jährlich kostenfrei sondertilgen. (Größere Sondertilgungen führen immer zu einer „Strafgebühr“ der Bank für die dadurch entgangenen Zinseinnahmen).

Wir haben also angepeilt jedes Jahr ca. 6000 € an Sondertilgungen zu leisten. Dazu verwendet werden sollen monatliche Sparbeträge und jährliche Einmalzahlungen (aka Weihnachtsgeld/Urlaubsgeld o.ä.). Ist ein ambitioniertes Ziel und vermutlich schaffen wir es nicht jedes Jahr aber es ist zumindest ein Plan 🙂

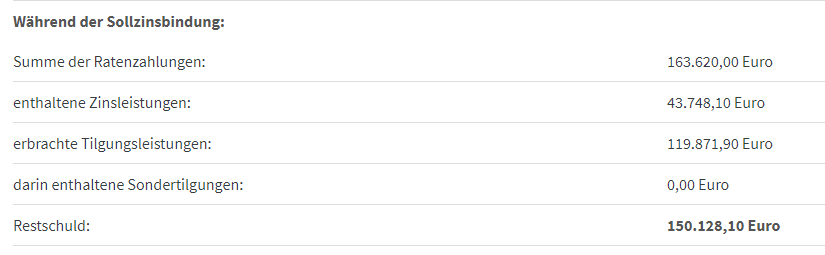

Wenn es klappen würde , dass 20 Jahre durchzuziehen würde der Tilgungsplan während der Zinsbindungsfrist so aussehen:

Also nur noch knapp 18.000 € Restschuld nach 20 Jahren. Das wäre ein betrag den man (vermutlich) auch noch mit stark gestiegenen Zinssätzen leisten kann (wenn man die 20 Jahre vorher keine finanziellen Probleme bekommen hat).

Und warum dann doch keine Sondertilgungen?

Der Tilgungsplan mit den jährlichen Sondertilgungen macht doch einen stabilen Eindruck. Warum dann auf die Sondertilgungen verzichten?

Die Antwort ist : Wegen der Zinswende

Aktuell erhält man für „sicher“ angelegtes Festgeld (also sicher bedeutet , angelegt in einem sicheren Land mit hoher Bonität) bis zu 4% Zinsen. Im EU-Ausland (mit mittelmäßiger Sicherheit/Bonität) sogar noch mehr.

Die Frage stellt sich also: Wenn ich es schaffe im Jahr 6000 € aufzubringen , stecke ich die dann besser als Sondertilgung in den Baukredit oder nutze ich diese als Anlage in Festgeld um darauf Zinsen zu bekommen?

Das ganze kann man natürlich ausrechnen:

Berechnung: Sondertilgung oder Anlage

Um das ganze etwas leichter zu rechnen zu machen wandle ich die tatsächlichen Zahlen /Zeiten etwas ab:

- Kreditbetrag: 250.000 €

- Kredit-Zinssatz : 1,03 %

- Kredit-Zinsbindung: 15 Jahre ab 01.01.2024

Rechnung 0 : Referenzrechnung ohne Sondertilgung

Als Grundlage für den Vergleich ermittle ich wie sich der Kredit und die Restschuld darstellt wenn keine Sondertilgungen fliesen:

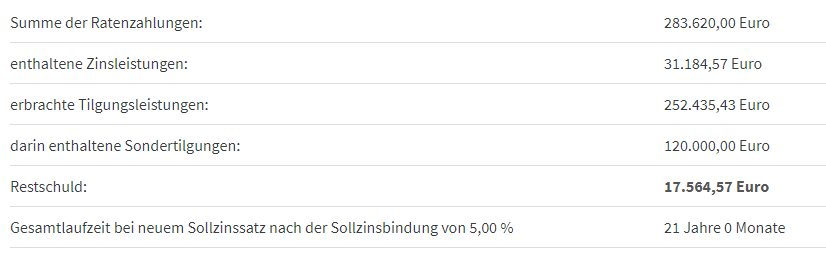

Rechnung 1: Einbringen als Sondertilgung

Wenn ich die 6000 € jährlich (immer im Dezember) in die Tilgung des Baukredites stecken würde ergäbe das folgendes Ergebnis:

Rechnung 2 : Anlage in Festgeld (optimistischer Fall)

Für die Berechnung der Anlage in Festgeld gehe ich einmal von einem optimistischen Fall und einmal von einer eher pessimistischen Szenario aus. Im optimistischen Fall nehme ich folgendes an:

- Jährliche Sparrate von 6000 €

- Zins für 1 jähriges Festgeld in sicherem Land : 4,00 % (z.B. aktuell bei Klarna Festgeld+ in Schweden)

- Wiederanlage des Kapitals + der Sparrate nach einem Jahr mit identischen Konditionen für 15 Jahre.

- Annahme, dass 1000 € pro Jahr als Sparer-Pauschbetrag zur Verfügung stehen und nur der darüberliegende Anteil an Zinsgewinnen versteuert werden muss (mit 26,375 %)

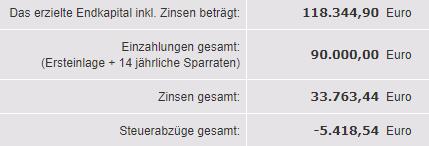

Am Ende der 15 Jahre hätte ich dann folgendes Guthaben welches ich als Eigenkapital in die Anschlussfinanzierung einbringen kann:

Abzüglich 5,418,54 € Steuern ergibt das also einen Zinsgewinn von 28.344,90 € und einen Gesamtbetrag von 118.344,90 € der als Eigenkapital für die Anschlussfinanzierung zur Verfügung steht.

Rechnung 3 : Anlage in Festgeld (pessimistischer Fall)

Für die pessimistische Berechnung gehe ich von folgenden Kennzahlen aus:

- Jährliche Sparrate von 6000 €

- der Zins schwankt in den 15 Jahren immer, zur Berechnung gehe ich daher von gemittelt 2,5 % Zinsen aus.

- Wiederanlage des Kapitals + Sparrate 15 Jahre lang.

- Es steht kein Sparer-Pauschbetrag zur Verfügung, die Zinseinnahmen müssen also voll versteuert werden.

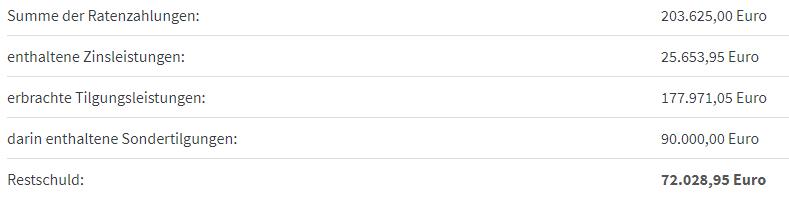

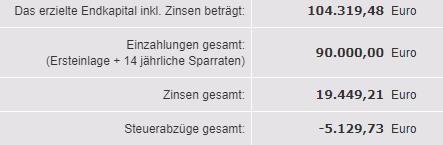

Nach 15 Jahren wäre man in diesem Szenario dann bei folgendem Bild:

Also Zinseinnahmen von 19.449,21€ minus 5.129,73 € Steuern ergeben ein verfügbares Kapital zum Ende der Zinsbindungsfrist von 104.319,48 €

Berechnung Sondertilgung oder Festgeldanlage

| Sondertilgung des Kredites | Festgeld (optimistisches Szenario) | Festgeld (pessimistisches Szenario) | |

| Restschuld nach 15 Jahren / Restschuld ohne Sondertilgung minus Gesamtguthaben des Festgeldes | 72.028,95€ | 50.588,60€ | 64.614,02€ |

| Zinszahlungen im Kreditvertrag | 25.653,59 € | 32.558,50 € | 32.558,50 € |

| Erhaltene Zinsen im Festgeld (Steuer abgezogen) | 0,00 € | 28.344,90 € | 19.449,21 € |

| Differenz | 0,00 € | 21.440,35 € | 7414,93 € |

Fazit / Zusammenfassung : Sondertilgung oder Sparplan mit Festgeld

Wie sich also zeigt lohnt es sich unter den gegebenen Bedingungen (Kreditvertrag mit niedrigen Zinsen und Festgeldangebot mit hohen Zinsen) auf jeden Fall frei verfügbares Kapital nicht in die Sondertilgung zu stecken. Stattdessen sollte man sich einen sicheren Anbieter für Festgeld suchen, und jährlich oder 2-jährlich sein gespartes Geld dort anlegen.

Ist dann der Kreditvertrag am Ende der Zinsbindung angekommen, kann man das gesparte Guthaben ohne „Strafgebühren“ als Eigenkapital einbringen und so die Kreditlast auf einmal senken.

Sogar im pessimistischen Szenario steht dabei immer noch ein Vorteil von mehr als einer Jahres-Sparleistung auf dem Papier.

Also an alle die unter gleichen Vorzeichen einen Kredit abzahlen müssen meine Empfehlung : Steckt es lieber in eine sichere Festgeld-Anlage – Allerdings nur wenn ihr der Versuchung widerstehen könnt das Geld dann irgendwann für Urlaub o.ä. auszugeben. Es muss klar sein, dass dieser Topf tabu ist – er ist für die Abzahlung des Kredites gedacht. Für sonst nichts!

Hier könnt ihr direkt nach einem guten Anbieter für Festgeld suchen:

sicherung

In Kooperation mit financeAds: Datenschutzhinweise