Bei weiterem Nachdenken ist es eigentlich selbstverständlich: Bevor ich anfangen kann organisiert zu sparen muss ich erst einmal wissen : Habe ich aktuell überhaupt freies Kapital zum sparen?

Und dabei meine ich jetzt noch nicht einmal die weitergehende Frage : Wo kann ich Ausgaben optimieren um mehr Geld zu sparen zu haben.

Aber ich wette, dass die meisten denen der Gedanke gekommen ist „Ich müsste mal Geld sparen“ in der anderen Richtung anfangen. Man fängt an alle paar Tage Geld aus seinem Geldbeutel zu nehmen und in die „Spardose“ zu legen. Man hat keine Ahnung wie viel aber man legt halt irgendwas rein. Dann kommt das nächste Wochenende – im Geldbeutel sind noch 10 € , das reicht nicht mal für den Eintritt zu der Party – für ein gepflegtes Besäufnis schon zweimal nicht. Also schnell die Spardose geleert – „Ich leg es nächste Woche wieder zurück“…Klar ;-).

So oder so ähnlich beginnen und scheitern die meisten „Sparversuche“ – man spart einfach nicht konsequent weil man ja nicht weiß ob man das Geld nicht doch noch braucht und legt es deshalb so weg, dass es jederzeit zugreifbar ist – und da mann zu faul ist zum Bankautomat zu laufen macht man davon auch regelmäßig Gebrauch.

Wenn ihr diesen Post hier lest bevor ihr anfangt auf diese Art zu „sparen“ könnt ihr euch die Monate verschenkter Zeit und vor allem verschenktes Sparpotential er-sparen.

Absolute Grundlage zu einem erfolgreichem Sparen und Vermögensaufbau ist es euch die folgenden Fragen (ehrlich!) beantworten zu können:

- Wie viel Geld fließt jedem Monat automatisch von meinem Konto ab ? (Verträge, Versicherungen, Miete)

- Wie viel Geld müsste ich aktuell ungefähr einplanen um einen Monat ohne Sozialleben zu überstehen ?( Verpflegung, Fahrtkosten zur Arbeit)

- Wie viel Geld geht ungefähr dafür drauf mein Leben in dem Maß zu führen wie ich es für angenehm halte ? ( Essen gehen, Kino, Bierchen, Einkäufe …)

Denn nur wenn ihr das wisst könnt ihr diese Zahlen gegen euer Einkommen stellen und schon Anfang des Monats festlegen was übrig bleibt – und was ihr direkt auf ein „sicheres“ Konto wegbuchen könnt (sicher bedeutet in diesem Zusammenhang – sicher vor euch 😀 )

Wie kommt man jetzt an diese Zahlen/Antworten ?

Hier gibt es sich mehr als eine Möglichkeit :

- Man zahlt alles nur noch mit EC-Karte und wertet am Monatsende seinen Kontoauszug aus

- Man sammelt alle Quittungen seiner Ausgaben und erstellt sich am Monatsende eine Liste

- Man führ zuhause ein kleines Büchlein (Haushaltsbuch) oder auch eine Exceltabelle wo man jeden abend seine täglichen Aufwendungen einträgt.

Auch ich habe mir die Frage gestellt wie ich es am besten machen könnte – manche schwären ja auf eine der o.g. Techniken – für mich waren sie nicht alltagstauglich. Beim Bäcker und Metzger kann man nicht mit EC-Karte Zahlen, die Quittung ist mit der Einkaufstüte in den Müll geflogen oder ich hatte an einem Abend keine Zeit meine Liste zu füllen und am nächsten Tag hatte ich es vergessen.

Für mich musste es etwas sein bei dem ich meine Ausgaben immer und in jedem Geschäft direkt niederschreiben konnte – aber ohne ständig daran zu denken einen Block oder eine Quittung einzustecken.

Die perfekte Lösung für mich: Die Handy-App

Mein Handy habe ich sowieso immer und überall dabei und Apps für diesen Zweck gibt es auch ausreichend.

Nach einigen Versuchen habe ich mich für die App „Mehr-vom-Geld“ von Norbert Frank entschieden.

Diese ist

- kostenlos

- für alle gängigen Systeme verfügbar (Android, Microsoft, Apple, Kindle)

- Leicht zu bedienen und zu konfigurieren

- Mit guten Exportfunktionen nach Excel (zur Aufbereitung und Weiterverarbeitung)

Im Prinzip muss man zur Einrichtung nur eine Kategorieliste einrichten in der man seine Ausgaben und Einnahmen unterteilen kann – und los gehts.

Für den Anfang würde ich jeden empfehlen die Kategorien etwas detaillierter zu gestalten um es dann mit der zeit zu vereinfachen. Zum Beispiel habe ich anfangs „Lebensmittel einkaufen“ und „Essen gehen“ unterschieden. Nach 4-5 Monaten war aber klar, dass wir immer maximal 1 mal im Monat essen gehen, deshalb habe ich diese Ausgabe unter „Essen&Trinken“ zusammengefasst. Ich habe anfangs auch unterschieden zwischen Ausgaben mit EC-Karte und Bar. Das hat für mich aber keinen Mehrwert gebracht weshalb ich dann nach einiger zeit darauf verzichtet habe.

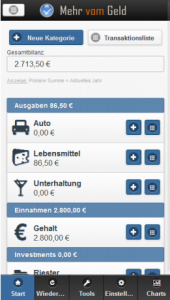

Jetzt noch fix die App auf euren Startschirm gelegt und schon könnt ihr immer direkt wenn ihr den Geldbeutel gezückt habt auch das Handy zücken und eintragen. So schaut die Eingabeoberfläche aus:

Etwas Tricky ist es mit verschiedenen Verträgen bzw. Versicherungen. Diese buchen häufig nicht monatlich ab sonder vierteljährlich oder jährlich. Ich habe die Ausgaben dann auf monatlich runtergebrochen – das hat den Nachteil, dass eure Bilanz ab Monatsende nicht mit eurem Kontostand übereinstimmt. Wenn ihr es nur dann einträgt wenn es auch anfällt habt ihr das Problem, dass ihr erst nach einem Jahr lückenloser „Buchführung“ sagen könnt was wirklich alles für Ausgaben pro Kategorie anfallen. Das müsst ihr selbst entscheiden.

Diese ganzen wiederkehrenden Ausgaben müsst ihr natürlich nicht jeden Monat eintippen sondern es reicht wenn ihr euch einmal hinsetzt, euren Kontoauszug vom letzten Monat nehmt und alle Lastschriften/Daueraufträge als „Wiederkehrende Ausgaben“ in die App eintragt. Diese werden dann nach eurem eingegeben Zeitintervall in der App ebenfalls eingetragen.

Ich würde empfehlen euer Haushaltsbuch mindestens 4-5 Monate zu führen und immer am Monatsende zu vergleichen ob von eurem Konto etwas abgeflossen ist was noch nicht in der App vermerkt wurde.

Wenn ihr dann eine ziemlich genaue Datenbasis habt könnt ihr euch die Statistiken als CSV Datei auf euren PC schicken und in Excel schön aufbereiten (so richtig mit Graphen und Filtern damit es was hermacht). Ihr könnt dann ziemlich schön erkennen wo eure größten Kostenfelder liegen und was überhaupt die Differenz zwischen Einnahmen und Ausgaben ist (wenn hier ein Minus steht dann ist das schonmal suboptimal und Peter Zwegat wird schon hellhörig )

Wenn da ein Plus steht dann nehmt diesen Betrag (minus 10% Sicherheitsabschlag) und richtet einen Dauerauftrag ein , der diesen Betrag direkt am Monatsanfang auf ein externes Konto auslagert.

Der erste große und wichtige Schritt zum Vermögensaufbau ist gemacht!

In den nächsten Artikel geht es dann um die Frage : Wie mache ich das Plus am Ende größer ohne mein soziales Leben komplett abzubrechen 🙂

One Reply to “Sparen Basics: Einnahmen und Ausgaben erfassen”