In einem Beitrag vor einigen Wochen hatte ich euch aufgefordert mir eure Top Bücher zum Thema Finanzen und Investieren zu empfehlen. Die erste Rezension hatte ich schon geschrieben, nun folgt die zweite – diesmal über ein wirkliches Finanzbuch.

Bargeld statt Buchgewinn – Mit Hochdividendenwerten zu passivem Einkommen

Schon mal ein sehr reizender Buchtitel – vor allem für alle Dividendenjäger und Freunde des passiven Einkommens. Allerdings gibt es natürlich auch etliche Bücher mit ähnlichen Titel die versprechen „Mit XXX zum schnellen Geld “ Oder „Mit YYY zur finanziellen Freiheit„. Eine gewisse Vorsicht war also angebracht.

Über den Autor Luis Pazos

Der Rheinländer Jahrgang ´74 hat sich vor allem durch seine Veröffentlichungen und Recherchen zum Thema passive Einnahmen einen Namen gemacht und tritt auch verschiedentlich als Referent auf entsprechenden Kongressen auf. Neben verschiedenen Büchern:

betreibt er auch eine Webseite/Finanzblog in dem er aktuelle Themen aufgreift und Fragen seiner Leser beantwortet: Nur Bares ist Wahres Blog

Und wie ist das Buch?

Ich möchte hier keine vollumfängliche Buchbesprechung machen, hat mir schon in der Schule nicht gefallen. Aber ihr sollt einen Einblick bekommen,was euch erwartet und ob es sich lohnt das Buch zu kaufen. Also ganz knackig in 4 Bereichen :

Der Umfang

Das Buch umfasst insgesamt 18 Kapitel auf ca 260 Seiten Text + 40 Seiten Ergänzungen, Links und Quellenliste. Jedes der 13 im Buch vorgestellten Hochdividenden-„Vehikel“ wird auf ca 14 Seiten beschreiben.

Der Schreibstil

Der Schreibstil ist für ein grundsätzliches Informationsbuch bzw. für jemanden der sich mit der Thematik „Hochdividendenwerte“ näher beschäftigen will ohne jahrelange Erfahrung mitzubringen genau richtig. Es werden einerseits keine „Was wäre wenn“- Geschichten erzählt oder zu weit ausgeschwiffen. Anderserseits ist es auch kein trockenes Statistikbuch mit Tabellen und Zahlenkolonnen. Pazos wird , wo es angebracht ist, konkret und belegt anhand von Zahlen, meist geht es aber eher darum grundsätzliches zu erklären und vorzustellen. Man sollte aber wissen : Das Thema Steuern spielt natürlich eine große Rolle und dementsprechend sind manche Erklärungen schon komplexerer Natur wenn man von der Thematik Steuern überhaupt keine Ahnung hat.

Der Inhalt

Luis Pazos nutzt den Einstieg in sein Buch zur Erläuterung warum er Fan von Dividendenzahlungen ist und wo er bei Dividenden seine Prioritäten setzt. Denn nicht alles was Dividenden zahlt ist automatisch gut.

Anschließend stellt er in den einzelnen Kapiteln die jeweiligen unterschiedlichen Hochdividenden-„Kategorien“ vor. Das funktioniert in allen Kapitel nach dem gleichen System. Zuerst wird die jeweilige Kategorie beschrieben und an Beispielen erläutert damit jeder sich ein Bild machen kann in was hier investiert werden soll. Anschließend folgen ausführliche Erklärungen auf welcher Grundlage sich die jeweilige Kategorie für ein Hochdividenden-Portfolio eignet – also warum hier so hohe Dividenden ausgeschüttet werden. Danach wird die Historie beleuchtet. Hat zum Beispiel eine Gesetzesänderung in der Vergangenheit Einfluss auf die Dividendenhöhe oder gar die Existenzgrundlage der ganzen Kategorie genommen? Welche „Ups and Downs“ gab es und wie haben sich die entsprechenden Anlageinstrumente bei Krisen verhalten? All diese Informationen geben auf nicht zu vielen Seiten einen guten Überblick über die jeweiligen Vor- und Nachteile der einzelnen Kategorien. Man hat zu keiner Zeit das Gefühl, dass hier etwas besonders positiv oder negativ dargestellt wird.

Nach jedem Kapitel wird ein zusammenfassendes Fazit gezogen und Beispiele für die Investition in der jeweiligen Kategorie genannt. So kann man auch im Nachgang immer wieder schnell einen Blick auf eine entsprechende Anlagekategorie werfen und sich die Vor- und Nachteile in Erinnerung rufen.

Wie hilfreich ist das Buch in der Praxis?

Das Buch selbst war für mich sehr hilfreich. Zum einen hatte ich bisher nicht wirklich auf dem Schirm, dass es so viele verschiedene Investment-Vehikel gibt, die aufgrund rechtlicher oder steuerlicher Besonderheiten hohe Dividenden ausschütten. Das REITs dies tun war mir natürlich bekannt, aber REITs sind auch nur ein kleiner Teil des ganzes „Hochdividenden“-Straußes.

Luis Pazos widmet seinem Buch auch ein ganzes Kapitel dem Thema „Wie fange ich jetzt in der Praxis an?“. Darin wird neben der Brokerwahl auch besprochen wie man möglichst sinnvoll seine Assets zusammenstellt und dann investiert. Auch worauf man grundsätzlich achten muss wird angesprochen.

In der Natur der Sache liegt leider der Wehmutstropfen, dass einige konkrete Vorschläge ( handelbare Fonds, Brokerempfehlungen) nicht mehr aktuell sind bzw so nicht mehr funktionieren. Vor allem die MiFID2 Reform der EU hat einiges verändert, was beim Schreiben des Buches noch nicht in der Form abzusehen war. Aber glücklicherweise greift Pazos diese Themen auf seinem Blog immer wieder auf und gibt aktualisierte Hinweise.

Man kann das Buch also nicht wie ein Schritt-für-Schritt Handbuch nutzen – dazu ist die Welt der Aktien, Onlinebroker und des Steuerrechts einfach zu schnelllebig. Aber auf jeden Fall dient es als Augenöffner und super Grundlage für alle die sich ein Depot auch Hochdividendenwerten zur Generierung von passiven Einnahmen aufbauen wollen.

Das Buch könnt ihr euch hier neu oder gebraucht besorgen:

Mein erster Trade auf Basis des Buchwissens

Nachdem ich das Buch einmal komplett und mehrmals die einzelnen Zusammenfassungen der Kategorien gelesen hatte wollte ich natürlich auch am Dividendenregen teilhaben.

Bisher habe ich hauptsächlich „normale“ Dividendenaktien im Depot und dazu noch REITs und einzelne , ausschüttende ETFs und Fonds mit Gewichtung auf Dividenden.

Die von Pazos im Buch genannten Anlagevehikel wie MLPs, kanadische Trusts und so weiter hatte ich bisher nicht auf dem Schirm – wie vermutlich die meisten europäischen Anleger. Also los gehts , 1000 € aus der Investitionsrücklage aufs ING-Tradingkonto transferiert und los gehts… Dachte ich

Ausländische, komplexe Aktien? Nicht mit uns!

Leider war das Buch wie oben erwähnt vor der Einführung und den Auswirkungen von MiFID2 entstanden. Um es kurz zu umreisen: MiFID2 regelt, dass europäische Broker und Banken ihren Kunden keine Investments mehr verkaufen sollen/dürfen die nicht bestimmte Dokumente liefern. Dazu gehört z.B. eine in der jeweiligen Landessprache verfasste „Zielmarktdefinition“ und ein „Basisinformationsblatt“.

Nun haben das aber die Mehrheit der im Buch genannten und auf dem Markt verfügbaren Konstrukte/Firmen/Fonds nicht getan. Und wollen es auch nicht tun. Die Europäer sind was den Aktienmarkt angeht ja nicht eben als die Big-Player bekannt die man umwerben möchte.

Das hat zur Folge, dass ich die ausgesuchten MLPs , Trusts und Fonds die ich näher ins Auge gefasst hatte, bei der ING gar nicht finden konnte. Und wenn doch scheiterte ich spätestens bei der Orderübermittlung.

Glücklicherweise bringt eine kurze Onlinesuche bzw. eine Rückfrage beim Autor Klarheit, dass ich nicht zu blöd dafür bin sondern es allen anderen auch so geht. Vereinzelt werden manche Papiere bei einzelnen Brokern wieder aktiviert oder sind über den Umweg per Telefon buchbar. So wirklich sicher und dauerhaft scheint aber keine der Möglichkeiten zu sein.

Wo kann man Hochdividendenwerte jetzt noch kaufen?

Nach meinen Recherchen gibt es aktuell noch 3 Möglichkeiten um in den Genuss von Hochdividendenwerten wie MLPs,Trusts, Fonds etc zu kommen die nach MiFID2 hier nicht regulär gehandelt werden:

Möglichkeit 1 : Schweizer Broker

Die Swissquote ist ein Schweizer Broker der nach Aussagen von Luis Pazos noch die Möglichkeit bietet alle -auch Nicht-MiFID2-konforme- Papiere zu kaufen. Der Haken daran:

- man muss ein weiteres Depot eröffnen

- man muss sich selbst mit der Steuer-Thematik herumschlagen , da ein Schweizer Broker natürlich nicht automatisch die Kapitalertragssteuer an Deutschland abführt

- das Depot kostet etwas. Zwar keine Kontoführunsggebühr aber eine Depotgebühr von 0,025% pro Quartal. Aber mindestens 15 CHF. Also mindestens 60 CHF im Jahr. Nicht die Welt aber die 60 CHF müssen auch erstmal wieder reingeholt werden damit sich das Depot überhaupt rechnet.

- Außerdem schwebt immer das Damoklesschwert MiFID2 auch über dem Schweizer Broker. Es gibt wohl Überlegungen ob sich die Schweiz dieser europäischen Norm auch unterwirft. Z.B. Degiro Schweiz hat es schon getan.

Möglichkeit 2 : Direkt ein Amerikanischer Broker

Ganz ohne Einschränkungen kann man natürlich handeln wenn man gleich einen amerikanischen Broker wählt. Der wohl bekannteste weil auch günstigste ist vermutlich Schwab.com. Aber auch hier gibt es Contrapunkte:

- Weiteres Depot , dass man evtl nicht häufig nutzt.

- Steuer muss man selbst erledigen

- Und das größte Manko: Die Mindesteinlage bei Schwab.com sind 25.000 $

Möglichkeit 3 : Über den Optionen Umweg zur Aktie

Ich habe das selbst nicht getestet aber viele Kommentare auf Pazos´s Seite bestätigen, dass man bestimmte Papiere auch bei Lynx oder BANX bekommen kann. Allerdings nicht auf den normalen Weg sondern indem man eine Put-Option auf den gewünschten Wert verkauft und sich aussüben lässt (der Käufer überschreibt dir Aktien zum vorher festgelegten Kurs, egal was aktuell der Kurs der Aktie ist). Das Prozedere wie man auf BANX Optionen verkauft um sich ein zweites Einkommen zu erschließen habe ich hier beschrieben: Optionen Schritt für Schritt Anleitung . Kontrapunkte sind die selben:

- Steuer muss man selbst machen

- Mindesteinlage bei BANX: 3000 €

- Unklar wie lange das noch funktioniert

Das lohnt sich also nur wenn man ohnehin vor hat den Optionshandel mal anzutesten und es mit dieser Strategie kombinieren möchte.

Meine Lösung: Ausweichen auf einen ETF

Wie Luis Pazos auf seiner Seite und auch auf Nachfrage immer wieder bestätigt ist es mitunter nicht unbedingt nötig sich in jedes der einzelnen Hochdividenden-Konstrukte selbst einzukaufen.

Stattdessen gibt es Fonds und ETFs die zwar in genau diese Werte investieren aber selbst entweder nicht unter MiFID2 fallen oder konform zu diesem sind. (Ich muss zugeben, dass ich selbst nicht ganz verstehe was darunter fällt und was nicht).

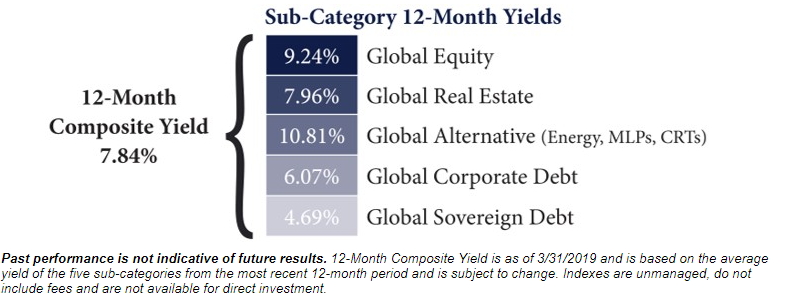

In meinem Fall habe ich mich für den Arrow Dow Jones Global Yield ETF entschieden.

Dieser investiert in mehrere der in Pazos´Buch genannten Hochdividenden-Kategorien mit einer Beimischung von Staatsanleihen. Damit wird ein relativ hohe (Indexrendite 3/2018 bis 3/2019: 7,84%) monatlich ausgeschüttete Rendite erreicht, die auch über die letzten Krisen hindurch ausgezahlt wurde.

Dieser wird auch auf der Seite von Luis Pazos behandelt und erklärt bzw untersucht, wobei die Ausführungen zur Handelbarkeit am Ende nicht mehr ganz stimmen.

Der ETF bezieht seine Hauptgewinne aus den „Alternativen Anlagen“ in die z.B auch MLP (Master Limited Partnerships – eine im Buch beschriebene Kategorie von Hochdividendenwerten) fallen.

Wo kann man den Arrow Global Yield ETF in Deutschland kaufen?

Da man sich bei diesem ETF keiner Tricks bedienen muss, sollte der Kauf bei jedem Broker der Zugriff auf internationale Märkte hat funktionieren. Ggf braucht man eine Freischaltung für „riskante Anlagen“ oder wie auch immer euer Broker es nennt wenn man keine „altbewährten“ DAX-Aktien kauft. 🙂

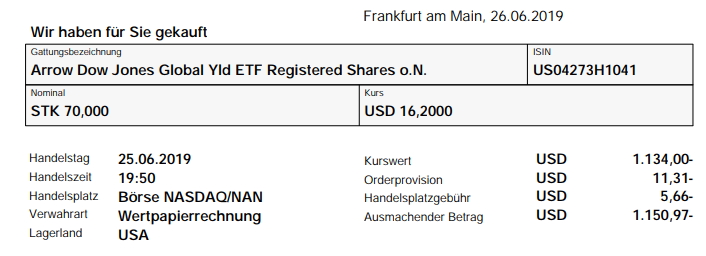

Ich für meinen Teil habe eine Position über die Onvista-Bank geordert die ich für die meisten Käufe von Aktien und ETF nutze.

Den Kauf hatte ich wie empfohlen mit Limit gesetzt und er ging auch direkt erfolgreich durch. Die Gebühren sind mit 15 € ungewohnt hoch, aber ein ExtraDepot bei einem billigeren Anbieter wollte ich deswegen nun auch nicht eröffnen.

Weiteres Vorgehen

Den Einstieg habe ich nun also gemacht, ich werde in den nächsten Monaten Ausschau halten ob ich einen guten und vor allem kostengünstigen (kostenlosen wäre natürlich am besten) Broker finde mit dem ich unbeschränkt handeln kann. Dann werde ich ggf auch direkt bestimmte im Buch genannte Papiere einkaufen. Bis dahin belasse ich es aber erst einmal bei diesem ETF und beobachte die Entwicklung und freue mich natürlich vor allem über die monatlichen Dividenden 🙂

Eure Erfahrungen mit Hochdividendenwerten ?

Kennt ihre einen guten MiFiD-freien Broker?

Lasst es uns wissen -> in den Kommentaren 🙂

Nach welchen Werten hattest du gesucht?

Hey Max,

hab sie nicht im Kopf, waren aber ein die Luis in seinem Buch erwähnt hat. Vor allem wollte ich mir ein paar kanadische Trusts ins Depot holen.

mfg

Oli

Lieber Pfennigfuxer da hast du bei Onvista Glück gehabt da dieser ETF auch unter MIFID II Richtlinie fällt.

Hey Max,

Danke für die Info. Dann bleibt die Frage ob der ETF einfach MiFiD2-Konform ist (also die Dokumente eingereicht hat) oder es wirklich nur Glück war.

ich frage mal nach 🙂

mfg

Oli

Bei der Comdirect und auch bei Lynx kannst du ihn nicht kaufen.

Hey Oli,

mal wieder ein interessanter Beitrag. Das Buch von Luis wollte ich dieses Wochenende anfangen und mit deiner Rezension werde ich das bestimmt auch tun ;-). Ich bin wirklich sehr gespannt darauf ob du einen Broker findest der das Handeln der Papiere erlaubt, denn das war aktuell mein größter Punkt warum ich noch nicht mit dem Thema noch nicht vollständig angefangen habe (aktuell läuft ein Sparplan auf einen Dividendenaristokraten ETF).

Den von dir genannten ETF werde ich mir aber mal genauer anschauen denn aktuell bin ich auf der Suche nach einen der monatlich ausschüttet.

Gruß,

Gerrit

Hey Gerrit,

danke 🙂 – Ja das Buch zu lesen lohnt sich auf jeden Fall – schon allein das man mal weiß welche Sonderkonstrukte es überhaupt gibt und welchen Einfluss/Vorteil die für Dividendenjäger haben.

mfg

Oli