Neues Jahr, neues Glück und …neue Preisanpassungen. ^^ Wie schon bekannt nutzen viele Unternehmen, Versicherungsanbieter und Banken den Jahreswechsel zur Durchsetzung oder Ankündigung von Preisanpassungen.

Wobei Preisanpassungen hier meistens Preiserhöhungen sind. Vielleicht auch deshalb die Bekanntmachung zwischen den Jahren – da haben die Leute anderes zu tun als jede Info-Mail zu lesen.

Auch Onvista und Flatex haben entsprechende Mails geschickt. Beide sind bei deutschen ETF-Sparern genauso beliebt wie bei normalen Aktionären . (Hier ein Vergleich Onvista und Flatex) Denn es waren vor allem Flatex und Onvista die in den letzten Jahren durch sehr günstige Depot- und Handelspreise den etablierten Banken das Wasser in diesem bereich abgegraben haben.

Wer zahlt auch gern 9,99 € + X Gebühren pro Order wenn es bei Onvista im Festpreisdepot 5 € und bei Flatex sogar nur 3,80 € kostet (+ 200€ Neukundenbonus aktuell) ?

Zwischenzeitlich werden aber auch Onvista und Flatex in die die Defensive gedrängt durch Anbieter wie z.b. Traderepublic ( Ordergebühren von maximal 1 € ) oder

Smartbrokerdie Sparpläne und Depots deutlich billiger anbieten können.

Also schauen wir mal was die Preisanpassungen konkret bedeuten:

Preisanpassung bei Onvista

Das wichtigste gleich vorweg : Alle Preisanpassungen bei Onvista gelten nur für Neukonten. Alle Bestandskonten die vor dem 01.01.2020 beantragt wurden sind davon nicht berührt.

Verwahrentgelt für Sichteinlagen

Nun also auch Onvista. Während Flatex als unrühmlicher Vorreiter im Onlinebrokergeschäft Negativzinsen einführte ist Onvista nun anscheinend gezwungen nachzuziehen.

Im Gegensatz zu Flatex geht Onvista aber deutlich vorsichtiger an die Sache heran. So fallen 0,5 % p.a Zinsen auf €-Guthaben (sog. Sichteinlagen) auf den Konten an. Die gute Nachricht: Erst ab 250.001 € und auch nur wie gesagt für neu angelegte Konten.

Wenn ihr also nicht gezwungen seid eure aktuell nicht gebrauchten Millionen auf dem Cashkonto zu lagern dann seid ihr fein raus 😉

Und das wars eigentlich auch schon.

Onvista informiert aber vorsorglich darüber, dass man zukünftig nur noch ein Preis- und Leistungsverzeichnis führen wolle. Dort werden dann die neuen Konditionen aufgeführt – diese gelten nach dieser Mitteilung aber nicht für Altkonten.

Ob und wie lange sich Onvista bzw. das Onvista-Abrechnungssystem daran halten bleibt abzuwarten.

Flatex Preisanpassungen zum 01.03.2020 – Das ändert sich

Bei Flatex sieht es dagegen anders aus. Die Änderungen der Konditionen gilt ab 01.03.2020 für ALLE Konten. Also kein Schutz für Bestandskunden.

Wie üblich gelten die geänderten Preise als akzeptiert wenn man nicht bis 01.03 widerspricht – wobei ein Widerspruch gleichbedeutend mit einer Kündigung ist wie Flatex auch sehr deutlich im Anschreiben erwähnt.

Stafzinsen auf Guthaben

Das ist keine Neuerung aber ich möchte der Vollständigkeit halber dennoch darauf hinweißen. Seit etwas über einem Jahr gibt es bei Flatex Negativzinsen auf dort gelagertes Guthaben. Am Anfang waren es 0,4 % per anno , mittlerweile sind es 0,5 %. Und das bereits ab dem ersten Euro.

Für alle die Flatex (wie ich) zum günstigen ETF-Sparen benutzen lässt sich diese Gebühr komfortabel umschiffen.

Neu: Depotgebühr

Hier gibt Flatex leider ein weiteres mal den Vorreiter in Sachen neue oder besser „alte“ Gebühren. Während man in den letzten Jahrzehnten bei „Depotgebühren“ noch an die staubigen Filialbanken aus Opas Zeiten dachte (da kein Onlinebroker sich diese antiquierten Gebühren marketingtechnisch „leisten“ konnte) erleben diese nun bei Flatex ihre Renaissance – Niedrigzinsen sei dank.

Während das Cash- und Fremdwährungskonto weiterhin kostenlos bleibt fallen auf das Wertpapierdepot ab März 0,1% p.a Gebühren an.

Diese berechnen sich wie folgt:

An jedem letzten Arbeitstag („Monatsultimo“) wird der aktuelle Depotwert berechnet.

Dies wird dann am Jahresende ein 1/12 -Anteil der 0,1 % Gebühr. Die Gebühr wird immer zum Ende eines Quartals zzgl Mehrwertsteuer vom Verrechnungskonto eingezogen

Leider nicht sehr durchsichtig das ganze. Ich habe es deshalb mal (so wie ich es verstehe) durchgerechnet:

Flatex Depotgebühr Beispielrechnung

Depotwert am 31. Januar 50.000 €

Depotwert 29. Februar: 55.000 €

Depotwert 31. März : 50.000 €

1/12 Anteil von 0,1 % sind laut Excel 0,0083333 %.

Daraus ergibt sich am Ende von Quartal 1 folgende Rechnung:

Januar : 4,17 € Gebühr + 19% MwSt = 4,96 €

Februar : 4,58 € Gebühr + MwSt = 5,45 €

März : 4,17 € Gebühr + MwSt = 4,96

Das bedeutet für mein Depot welches im Mittel (im Quartal) 51.666 € wert war müssten zukünftig 15,37 € abgedrückt werden, was einer direkten Belastung von ca 0,29% entspricht.

Die Steuerthematik der ETF-Besteuerung und der Erstattung von Depotgebühren lasse ich hier mal außen vor obwohl die natürlich in eine vollumfängliche Betrachtung mit einfließen sollte.

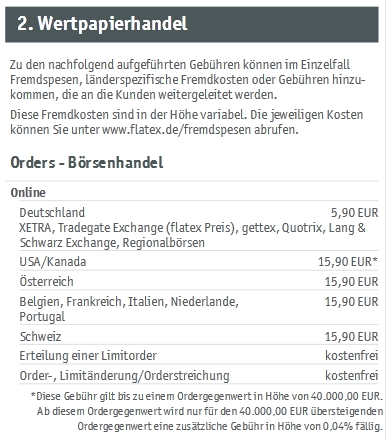

Kosten für den Wertpapierhandel /Fremdspesen

Bei dieser Anpassung war ich leider selbst überfragt ob diese jetzt eine Erhöhung oder eine Preissenkung darstelle.

Hier mal der direkte Vergleich der Preistabellen:

Beim Lesen frage ich mich unweigerlich :

Wenn ich jetzt z.B. über den Handelsplatz Quotrix ordere, zahle ich dann die 5,90 € Gebühren , da dort ja Quotrix aufgeführt ist?

Oder zahle ich nur die pauschalisierten 2,00 € Gebühren?

Oder sind diese 2,00 € zusätzliche , pauschalisierte Gebühren und ich zahle dann gesamt 7,90 €?

Leider sehr unverständlich umgesetzt von Flatex. Aber dafür gibt es ja den schnellen Support den ich sogleich um Erklärung bat. Hier die Antwort:

Weitere Änderungen hat Flatex nicht vorgenommen – oder zumindest nicht kenntlich gemacht.

*Update* Noch eine Änderung zum 01.03.2020

Ist jetzt reine Spekulation von mir aber das Flatex jetzt noch einmal eine Änderung nachschiebt die positiv für den Kunden ist kann ich mir nur mit sehr negativem Feedback auf die ursprüngliche Ankündigung erklären.

Und zwar erreichte mich am 17.01 eine erneute Infomail die folgende Preisanpassungen zum 01.03.2020 bekannt gab:

- Gebühr für ausländische Dividendenzahlungen : 0,00 € (vorher 5,90€)

- Reduzierung der Orderkosten im ausländischen Börsenhandel auf 5,90 €(vorher 15,90 €)

Der Punkt mit den Dividenden ist wirklich interessant. So war Flatex gerade aus diesem Grund (auch bei mir) als Dividendendepot uninteressant. Gerade bei Monatszahlern die ja ausschließlich im Ausland zu finden sind sind/waren die Gebühren bei Flatex im Kleinanleger-Bereich häufig höher als die Dividenden.

Das man hier wieder eine Anleger-freundlichere Schiene fährt führe ich auf dem Umstand zurück, dass Flatex evtl gemerkt hat, dass man mit Negativzinsen, Dividendengebühr und jetzt noch Depotgebühr evtl. ein wenig übers Ziel hinausgeschossen ist und man eigentlich für keine Zielgruppe mehr wirklich interessant ist.

Broker wechseln oder Gebührenerhöhung akzeptieren?

Onvista

Klarer Fall : Für Bestandskunden ändert sich nichts. Und auch Neukunden die nicht mal eben ne Viertelmillion in Cash vorhalten haben die Preisanpassungen hier keinen Nachteil.

Also weiterhin Onvista:

Klare Empfehlung für bestimmte Einsatzzwecke (Meine Broker und Bankenauswahl)!

Jetzt Onvista-Depot eröffnen und 100€ Tradeguthaben erhalten!

Bis 31.01.2020 gibt es 100€ Tradeguthaben für jede neue Eröffnung des 5€ -Festpreis-Depots!

Flatex

Hier muss man schon länger überlegen und ggf. auch mal selbst nachrechnen. Für alle die gehofft hatten die Übernahme von Degiro durch Flatex würde noch bessere Konditionen für Anleger bringen, ist die neue Preistabelle ein herber Dämpfer.

Das man bei Flatex nun eine Gebühr für Cash UND Aktien zahlen muss ist schon ungewohnt für Onlinebroker der „neuen“ Generation, die ja gestartet waren um den Banken mit ihren festen und teuren Grundgebühren die Kunden abzujagen.

Das man nun bei Dividendenzahlungen wieder attraktiver geworden ist sehe ich positiv – aber für mich persönlich überwiegt die Depotgebühr aktuell die Vorteile die Flatex ja hat (Super Webinterface, Günstige Sparpläne)

Eine eindeutige Empfehlung für Flatex will ich daher nicht mehr geben. Ich stimme zwar generell dem Finanzwesir zu in der Ansicht, dass man nicht jeden Cent aus dem Broker/Depot herausoptimieren muss – Aber die mit dem Depot steigenden Gebühren sind momentan wirklich ein negatives Herausstellungsmerkmal von Flatex.

Zumindest so lange es noch viele gute, bekannte Alternativen gibt die ohne klar kommen werde ich das nicht akzeptieren.

Fazit Flatex also:

Wer noch ein relativ kleines Depot hat oder viele , spezielle Sparpläne – für den kann Flatex weiterhin eine Alternative sein. Man muss sich das ganze aber gut durchrechen und entscheiden ob man bereit ist langfristig immer mehr Gebühren in Kauf zu nehmen um sich guten Service, ein super Webinterface sowie eine große Auswahl an Sparplan-ETFs zu erhalten.

Und was mache ich mit meinen Flatex-ETFs?

Wie in meinem Beitrag zu Broker und Banken erläutert nutze ich Flatex um dort meine 3 „Brot und Butter“ -ETFs per Sparplan zu besparen.

Das sind:

- Ein Emerging-Markets ETF von DB Xtrackers ( LU0292107645 )

- Ein MSCI World von IShares ( IE00B4L5Y983 )

- Ein MSCI Europe von IShares ( IE00B4K48X80 ) (Zum Ausgleich des US-Übergewichtes im World ETF)

Die IShares ETF-Sparpläne kann ich ohne größere Probleme zu Onvista oder der ING umziehen. Bei beiden habe ich schon Depots und kann dort die Sparpläne zu fast gleichen Kosten weiterlaufen lassen.

Der Emerging-Markets ETF macht mir aktuell noch Probleme. Bei keinem Broker, bei dem ich ein Depot habe, kann ich diesen per Sparplan weiterführen.

Und nur dafür ein neues Depot zu eröffnen finde ich etwas overkill.

Ich werde deshalb erstmal dazu übergehen den ETF mit umzuziehen und dann manuell zu besparen, also die Sparrate weiterlaufen lassen auf ein Depotkonto und dort dann (per Terminerinnerung) alle 1 oder 2 Monate (je nachdem ab welcher Höhe es von den Gebühren mehr Sinn macht) einkaufen.

Falls ihr eine andere gute Idee habt gerne her damit.

Und was mich auch Interessieren würde:

Flatex erhebt Negativzinsen NICHT ab dem ersten Euro. Die genaue Grenze wird nicht kommunizhiert, liegt aber aktuell bei über 100 EUR. Soviel habe ich immer auf meinem Flatex-Konto und mir wurden nur für die Zeiträume Strafzinsen berechnet, in denen der Kontostand deutlich über dieser Summe lag.

Hey Michael,

danke für dein Feedback. Das kann ich bei mir so nicht bestätigen.

Ich habe Konsequent mein Konto auf 0 gebracht bevor die negativzinsen griffen.

Dann musste ich einmal einen Buchubgsfehler von Flatex ausgleichen und hatte 10 Cent ! auf dem Konto.

Von diesen wurden mir dann nach und nach die Strafzinsen abgezogen.

MFG

Oli

Ich muss Oli zustimmen.

Oft habe ich nur für ein paar Tage 3 Euro oder so drauf, wenn ein ETF mal etwas auszahlt. Da fallen dann die Negativzinsen an. Ohne Ausnahme.

Oder du nimmst halt einen anderen EM ETF, der bei deinem neuen Broker im Sparplan bespart werden kann (vielleicht ja sogar kostenlos).

Unabhängig vom Broker würde ich dir das sowieso empfehlen, da dein Xtrackers eine ziemlich miese TD hat (https://www.trackingdifferences.com/ETF/Index/MSCI%20Emerging%20Markets%20Index)

Hey Andreas,

danke fürs Feedback. Ist natürlich ne Option aber wenn ich das weiter denke habe ich am Ende 10 verschiedene EM-Etfs wenn ich immer Wechsel wenn es grad mal hakt.

Das macht finanziell zwar nichts aber stört doch ziemlich die Übersichtlichkeit und erschwert das Bilanz ziehen.

MFG

Oli