Guten Morgen und ein gutes neues Jahr an meine Leser und Leserinnen 🙂

Ich hoffe ihr habt 2018 alle gut begonnen?

Ich verzichte an dieser Stelle auf den bei meinem Bloggerkollegen üblichen Jahresrückblick / Zielplanung für 2018. Ist irgendwie nicht so mein Ding 😀

ERGO – Schlussstrich definitiv 2018

Stattdessen möchte ich euch von den Bemühungen der ERGO Versicherung berichten die wirklich alle Register zieht um mich zu überzeugen alle Verträge mit diesem Konzern zu kündigen.Und es jetzt auch geschafft haben – um das mal vorweg zu nehmen.

Wie schon mehrfach berichtet startete meine Korrespondenz wegen einer – könnte man meinen- recht simplen Frage. Ich wollte mir die Summe ausrechnen die mich meine Riester-Rentenversicherung (Kaiserrente) in den nächsten Jahren kosten wird (Verwaltungsgebühren , Abschlusskosten etc).(Post dazu: Riesterrente , Bauspar -Gegenüberstellung )

Mein einfacher Wunsch: Transparente Kostenübersicht

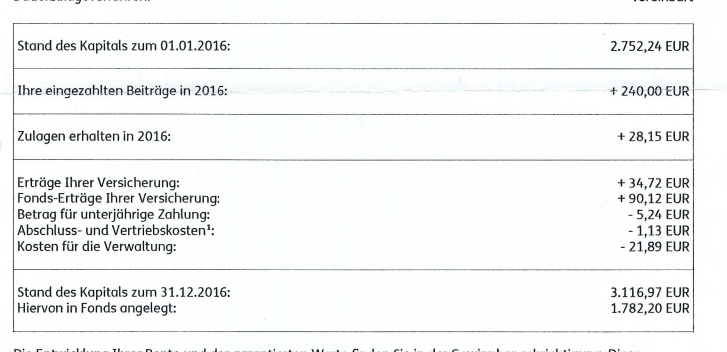

Ich hab mir also meine Police /Vertragsgrundlage der KaiserRente geschnappt um mir die Kosten in ein berechenbaren ExcelSheet zu übertragen. Kurz gesagt: Es gelang mir nicht. Zumindest kam ich bei meiner Rechnung nie auf die tatsächlich in Rechnung gestellten Zahlungen. Man erhält von der Ergo ja immer jährlich eine „Kostenaufstellung“ die auch schön gegliedert ist in Verwaltungskosten, Abschlusskosten etc.

Bei mir schaut das ganze so aus:

Wie ihr seht fressen die Verwaltungs-/Abschluss-/ und Ratenkosten meine Zulagen schonmal auf.

Aber ich zahle ja aktuell auch nur 20 € im Monat ein und erhalte demnach nicht die volle Zulage.

Und mich würde halt interessieren wie die Rechnung ausschaut wenn ich die volle Zulage kassieren würde.

Kann ja nicht so schwer sein… also einen Brief an die ERGO geschickt mir bitte zu erläutern wo ich einen Fehler in der Berechnung habe bzw. warum ich nicht auf die Zahlen kommen. Das war im September 2017!

Antwort der Ergo : Dreister geht´s eigentlich nicht.

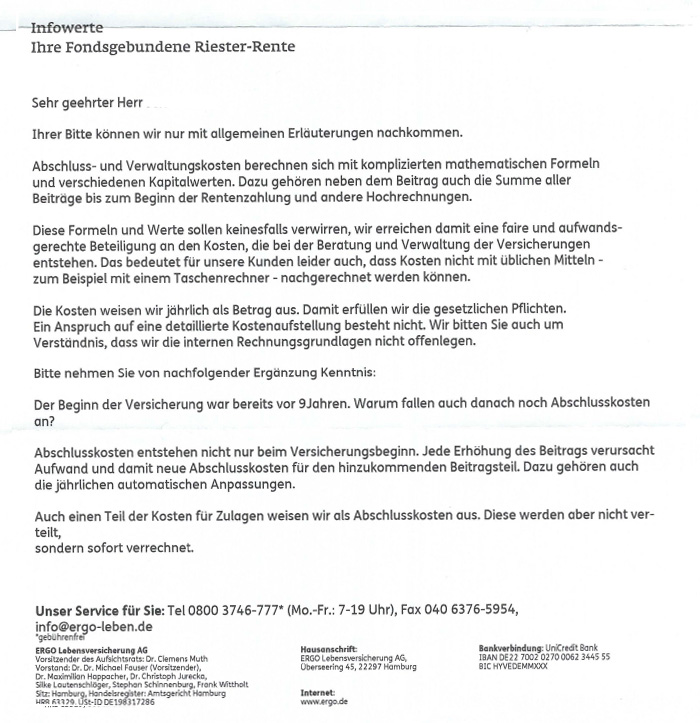

Nach zweimaligen Nachfragen hat man sich dann nach fast 3 Monaten bei der Ergo doch dazu durchgerungen mir zu antworten. Und ganz ehrlich : Ich kann noch immer nicht fassen was ich da zu lesen bekommen habe.

Die Berechnung der Kosten geschehe mit

„komplizierten, mathematischen Formeln“

und das man natürlich

die Kosten nicht […] mit einem Taschenrechner nachrechnen kann

Bitte was? Ich habe eine Versicherung die offen zugibt das es mir nicht möglich ist – und es anscheinend auch nicht gewünscht ist – die Kosten im Voraus zu berechnen.

Hier der ganze Text:

Mein Fazit:

Ich hätte erwatet, dass ich mich von der Riesterrente verabschieden werde weil ich das Gefühl hatte, das eine Kosten-Ertrags-Berechnung im Vergleich zu ETF-Sparen o.ä negativ ausfallen würde.

Aber das ist jetzt nicht mal nötig. Ich werde die Versicherung auf jeden Fall kündigen – einen Vertrag bei dem mir der Vertragspartner offen sagt, dass ich zu blöd bin die Kosten zu berechnen und ich mich einfach überraschen lassen soll was es denn kosten wird ist ein absolutes NoGo.

Nebenbei habe ich den Vorgang auch an Bund der Versicherten weitergeleitet mit der Bitte um juristische Einschätzung. Sobald ich von dort eine Antwort bekomme ergänze ich das hier.(UPDATE: Hier die Antwort des BdV zur rechtlichen Lage: Versicherung Kostenverheimlichung -rechtliche Einschätzung )

Also für alle die noch eine RiesterRente haben : Es würde mich schwer interessieren ob ihr aus euren Policen verlässlich die Kosten eures Vertrages berechnen könnt oder ob alle Versicherungen hier zu intransparent vorgehen wie die ERGO.

Moinsen…

Sag mal,ist das Thema noch aktuell bei dir?

Bzw. Wie ist der Stand der Dinge bei deinem Vertrag?

Wäre mal gut,ne Antwort zu bekommen,weil ich mich auch grad mit der Ergo abfighte.

Moin Oliver,

Stand der Dinge ist , dass ich mit der Ergo nichts mehr am Hut habe. Ich habe den Vertrag zwar nach dem Verfassen des Beitrages noch weiterlaufen lassen weil ich mir unsicher war ob „stillegen“ oder „auszahlen“ die besser Alternative wäre.

Letztendlich konnte ich aber den gesamten Betrag in meine Hausbau-Finanzierung einfließen lassen. Das ermöglichte es mir den Vertrag vor der Rente zu beenden ohne die Förderung zurückzahlen zu müssen.

Falls das bei dir nicht geht würde ich aber eher auf „stillegen“ setzen – wobei das auch damit zu tun hat wie hoch deine Förderung ausfällt und wie hoch im Gegenzug die Ergo die Gebühren schraubt. Wenn das ein Verlustgeschäft ist auf Dauer dann ist stillegen natürlich auch keine Option.

mfg

Oli

Genau damit hadere ich ja. Mir ist das schon vor Jahren aufgefallen aber habe das abgewartet. Bei mir stand mal in den Vertragsdaten,dass die Abschluss- und Vertriebskosten auf 5 Jahre angelegt sind. Dieser Passus ist dann rausgefallen. Aber wenn ich sehe,was du an Abschluss- und Vertriebskosten gezahlt hast. Das ist ja nen Witz dagegen was ich zahle plus Verwaltungskosten. Hatte jetzt schon die 2. Anfrage zwecks Kostenaufstellung gestellt. Da kommt einfach keine Antwort. Das hat für mich schon verbrecherische Züge.

Ja da hast du Recht – auf die Antwort würde ich wie aus dem Beitrag ersichtlich auch nicht wirklich setzen. Da kommt dann nur das es interne Rechenwege sind.

Ich würde – nach meinen Erfahrungen mit der Ergo in dem Punkt – empfehlen zu einem anderen Anbieter zu wechseln. Allerdings ohne Garantie oder Erfahrung ob es da transparenter zugeht.

Die Rentenversicherung empfiehlt dazu die Verbraucherzentrale zu befragen – vlt haben die tatsächlich Erfahrung welche Anbieter ihre Kosten transparent ausweisen damit man damit rechnen kann.

https://riester.deutsche-rentenversicherung.de/DE/Riester-optimieren/Anbieter-oder-Tarifwechsel/anbieter-oder-tarifwechsel_node.html

mfg

Oli

Bei endgültiger Beitragsfreistellung der Kaiser-Vorsorge/Fonds fordert die Ergo von mir Verwaltungskosten in Höhe von 3,- Euro pro Monat zzgl. Fondskosten! Wie diese Kosten sich berechnen wurde mir nicht mitgeteilt. Bei anderen Verträgen, die ich beitragsfrei gestellt habe, habe ich derartige Forderungen nicht erhalten.

Hi.

Hast Du deine Riester Rente bereits gekündigt?

Ich überlege auch dies zu tun.

Wieviel Geld hast Du denn zurück bekommen?

Hey John,

ich muss gestehen, dass ich den Absprung noch nicht geschafft habe. Die letzte Jahresübersicht ist natürlich schon ein einziges Trauerspiel. Aktuell fressen die jährlichen Kosten meine Zulagen komplett auf. Aber würde ich kündigen, verliere ich auch die Zulagen die ich früher bekommen habe als die Zulage noch höher war als die Kosten.

Ich spekuliere aktuell darauf, dass ich in den nächsten 2 Jahren das Thema Wohneigentum angehen kann und auf diesem Weg ohne Verluste der Förderung aus dem Riestervertrag rauskomme.

Eine bessere Alternative fällt mir momentan nicht ein.

Halte mich aber gerne auf dem Laufenden wie es bei dir ausgeht.

mfg

Oli

Eine Übersicht der Kosten wäre oftmals doch eine sehr große Hilfe, nur leider wird dies nicht so ausgeführt, wie man es gerne hätte.

Hallo Pfennigfuxer,

ich arbeite Teilzeit, muss nur den Mindestbetrag für die volle Zulage ansparen, erhalte die Zulage von 2 Kids. Der Riester Vertrag ist bei der DWS, seit letztem Jahr fliest auch die AVWL rein. Seit die Verträge zusammengelegt wurden sind auch die Kosten erträglicher.

Hey Tine,

Danke für deinen Beitrag.

„Erträglich“ ist aus Kostensicht ja so ein wenig Ansichtssache 🙂

Hast du von der DWS klipp und klar irgendwo eine Info aus der du ableiten/ausrechnen kannst was dich dein Vertrag (bei einem Sparbetrag von x €) kostet?

mfg

Oli

Ich sehe im aktuellen Markt letztlich kein Transparenzproblem, was sie Kosten angeht – wenngleich die neuen PIBs durchaus Nebelkerzen sind. Zu solchen Themen gerne mal Honorarberater Joachim Hair aus München kontaktieren, der ist da extrem fit.

Von der Fördersystematik würde ich inzwischen ohnehin sagen: Riester ohne Kinderzulagen? Nie! : )

Haid, nicht Hair!

Es muss einen schon rühren zu lesen „jede Beitragserhöhung verursacht neuen Aufwand“. Insofern sollte es ja ganz im Sinne von ergo sein, wenn du kündigst.

Aber ernsthaft: riester hat vielleicht bloß eine minimale rendite (allerdings nur dank zulage und steuerersparnis – und damit zahlt diese nicht der Kapitalmarkt,

sondern du und ich, die steuerzahler). Aber es zählt zum sicheren Vermögensteil und für sicher gibt es aktuell am markt keine Rendite. Daher: vielleicht doch dabei bleiben?

ICh weiß nicht genau, was an Förderungen aufgelaufen ist. Auch die generelle Einschätzung der Riester-Rente geht ja weit auseinander. Solltest Du aber einen Erhalt der Riester-Vorsorge nicht ausschließen kannst Du sicherlich einen günstigeren Anbieter finden. Inzwischen ist das riestern ja sogar mit ETFs möglich und dann auch relativ kostengünstig.

Kennst Du einen Riesteranbieter bei dem ich einen rein deutschen ETF (also nur deutsche Aktien) auswählen kann damit ich keine ausl. Quellensteuer zahlen muss?

Vg Totti

Hey ,

der einzige zertifizierte Riesteranbieter den ich kenne, der explizit auf ETFs spart ist FAIRr.de.

Und auch den kann ich aktuell nicht uneingeschränkt empfehlen was die Kostenstruktur angeht.

Aber wenn du noch was anderes hast – gerne her damit 🙂

mfg

Oli

Genau genommen verwendet Fairr ja hauptsächlich Dimensional Fonds und nur zu geringem Anteil ETFs(https://www.fairr.de/produkte/fairriester/portfolio/) . Was aber an den Portfoliokosten und vom Grundprinzip her keinen allzu großen Unterschied macht. Die Dimensional Fonds gewichten halt nur Value- und SmallCap-Aktien höher. Bin auch bei Fairr und finde, dass die die Kosten dort tatsächlich sehr zufriedenstellend und einfach aufgezeigt werden (https://www.fairr.de/produkte/fairriester/gebuehren/). Bei Riester-Aktienfonds kommt sonst nur DWS (über Vermittler abgeschlossen) auf eine ähnich geringe Kostenquote, überzeigt mich aber im Hinblick auf Transparenz, andauernder Umschichtung und aktiven Fonds nicht. Wenn man mit mehreren Tausend Euro zu Fairr wechselt und/oder sich werben lässt (https://www.fairr.de/kunden-werben-kunden/), ist man auch schnell in den beiden niedrigeren (1,0% bzw. 0,5%) Kostenstufen

Was hast du denn erwartet? So läuft das Business nun einmal ab (wie es scheint). Hast draus gelernt und das ist gut 🙂

Hallo Penningfuxer,

ich finde es interessant die Rendite der Riesterrente bzw. deren Kosten selbst auszurechnen.

Aber die Zulage wird in Deinem Fall zu 100% von der Steuerersparnis abgezogen (sind nur ca. 10%, der Eingangssteuersatz ist schon höher).

Du müsstest also erst mal genau Deine Steuerersparnis ausrechen, denn das ist Deine Förderung während der Ansparzeit. Zusätzlich müsstest Du Deine Höhe der Besteuerung in der Rentenzeit schätzen denn diese musst Du ja wieder von der Förderung abziehen.

Beispiel: Steuerersparnis 30% und Grenzsteuersatz in der Rente 20%:

(1/(1-30%)*(1-20%)-1)*100%=14,29%

14,29 in z.B. 30 Jahren ergäbe rechnerich 0,45% p.a.

Sind die Erträge dann z.B. höher als das Vierfache von 0,45% hast Du mehr Abgeltungssteuer gespart als Steuerförderung bekommen.

Da Du keine Abgeltungssteuer auf im Vertrag anfallende Erträge zahlen musst sind das zusätzliche Förderungen. Bei einem Vertrag der mehrere Jahrzehnte läuft ist das der Löwenanteil der Förderung, da das mehr ausmacht als die Steuerersparnis/Zulage. Natürlich nur wenn man eh den Freistellungsauftrag ausgeschöpft hat. Sonst lohnt sich Riestern m.E. eh nicht.

Ist wahrscheinlich auch der Grund warum die Versicherer nicht damit werben. Weiß jemand wieviele Arbeitnehmer ihren Freisteller ausgeschöpft haben? Wäre mal interessant.

Hey Totti,

Ja die Steuerthematik wollte ich mir in diesem Zuge natürlich auch ansehen – ich dachte aber das ich erstmal mit dem Vergleichsweise „einfachen“ Thema anfange mir die fixen Kosten anzuschauen.

Dabei ist das Thema mit der Abgeltungssteuer / Freibeträge natürlich das vermutlich interessanteste, danke für deinen Hinweis.

Da mir die Versicherung es aber hier schon unmöglich macht diese „Fix“-Kosten verlässlich zu berechnen brauche ich mir die Mühe gar nicht zu machen die Steuerthematik mit rein zu rechnen.

Im Endeffekt habe ich dann doch wieder keine Rechnung sondern nur eine auf Vermutungen basierende Abschätzung die keine wirkliche Aussagekraft hat.

Das Thema Riesterrente über Versicherungen hat sich deshalb nach diesem Schreiben für mich also erledigt – Intransparente Verträge bei denen ich die Kosten nicht kenne brauche ich nicht im Depot 🙂

mfg

Oli

Auf die ausländische Quellensteuer muss man auch noch achten, da diese natürlich nicht einem Riestersparer erlassen wird.

Fairr zum Beispiel spart die Gelder der Riesterfondssparer in internationale Aktienfonds an. Das ist ziemlich suboptimal. Dann zahlt man statt 0% Steuern auf Dividenden immer noch 15% ausl. Steuern.

Hier würde es Sinn machen nur in deutsche Aktien zu sparen, in unserer globalisierten Welt ist eine Länderstreuung sowieso deutlich unwichtiger als noch vor Jahren. Man könnte das Länderungleichgewicht natürlich auch mit dem Nicht-Riesterdepot (sofern vorhanden) wieder kompensieren.

„Einen Teil der Kosten für Zulagen weisen wir als Abschlusskosten aus …“ Gehts noch unverschämter?? Und das scheint überall in der Branche so zu sein.

Sind die nicht sogar irgendwie verpflichtet die Kosten klar anzugeben? Von wegen Verbraucherschutz und so..?

Das dachte ich auch, deshalb die Anfrage an den Bund der Versicherte. Die Ergo steht ja offensichtlich auf dem Standpunkt, dass es rechtlich ausreicht einmal im Jahr eine Kosten Aufstellung zu schicken.

Bin gespannt. 🙂