Heute gibt es mal wieder ein „praxis-inspirierten“ Artikel – was bedeutet die Idee das ganze nieder zu schreiben kam bei der Ausführung. Denn ich hätte nicht gedacht, dass man etwas im Jahr 2021 noch so kompliziert machen kann das es dafür eines Blogposts bedarf 😀

Mein Riester-Renten-Vertrag

Wie ich schon in diversen Blogposts erwähnt hatte besitze ich seit nunmehr 13 Jahren einen Riesterrenten-Vertrag bei der Ergo Versicherung :

Was läuft da falsch bei der Ergo

Riesterrente -Wohnförderkonto,Fairriester?

In einem der letzten Beiträge kam ich zu dem Schluss, dass ich aus dem Riestervertrag eigentlich raus will weil die Gegenüberstellung von Förderung – Vertragskosten – Vertragskonditionen kein zufriedenstellendes Ergebnis brachte. Damals war ich am Überlegen zu FairRiester zu wechseln (Riesterrente mit ETF Sparplan) – glücklicherweise hab ich es dann doch nicht gemacht denn 2020 hat sich FairRiester selbst „ins Knie geschossen“ – mit der Panzerfaust quasi (Fairriester gescheitert) .

So lief mein Vertrag also weiter mit dem Sparbetrag mit dem ich vor 13 Jahren anfing : 20 € im Monat. Das reichte während der Ausbildung um die volle Zulage zu erhalten. (Man muss 4 % des Jahresbruttos als Sparleistung bringen um die Zulage von aktuell 175 € zu bekommen).

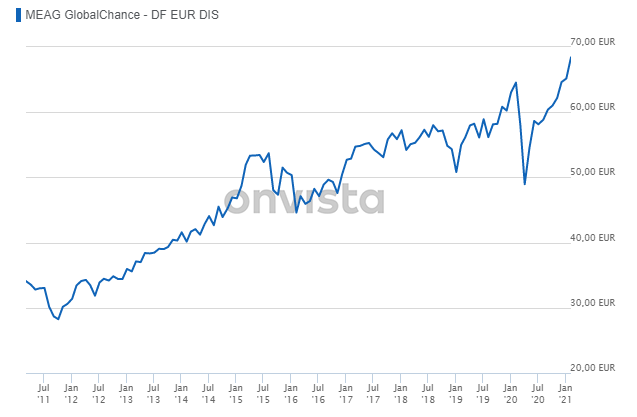

Seit Ende der Ausbildung natürlich nicht mehr – 2018 erhielt ich noch 28 € Förderung – was ganz genau reichte um die Vertragskosten zu decken. Also ein Nullsummenspiel mit der Einschränkung das mein Geld zwangsweiße in den MEAG GlobalChance DF investiert wurde.

Nun hat sich dieser als ich gerade nachgeschaut habe doch ziemlich gut entwickelt in den letzten 10 Jahren – aber das ist reines Glück.

Darauf will ich meine Altersvorsorge nicht aufbauen, schon gar nicht bei den undurchsichtigen Verwaltungsgebühren.(Ergo Riesterrente – Vertragskosten? Geschäftsgeheimnis!)

Ich wartete also auf eine Gelegenheit ohne Verlust der erhaltenden Förderungen aus dem Vertrag raus zu kommen. Und diese bot sich jetzt im Rahmen meines Hausbauprojektes:

Nutzung der Riester-Rente zum Abzahlen eines Baukredits

Seit 2008 ist es möglich das angesparte Geld im Riesterrenten Vertrag auch für die Anschaffung (Kauf / Neubau) einer selbst genutzten Wohnung oder eines Hauses zu benutzen. Auch für Modernisierung im Sinne einer „barrierereduzierung „, also den altersgerechten Umbau einer eigenen Immobilie kann es benutzt werden.

Diese Verwendung ist „nicht förderschädlich“ was bedeutet man muss bei der Entnahme die erhaltenen Förderungen nicht zurückzahlen. Das ist insofern nachvollziehbar, da man die Förderung/Steuervorteile ja explizit dafür bekommt um sich fürs Alter abzusichern.

Für mich ist es durch den Hausbau und den damit entstandenen Schuldenberg also eine denkbare Möglichkeit ohne Einbußen aus dem Riestervertrag bei der Ergo raus zu kommen.

Hier muss aber ein großes ABER folgen:

Unbedingt beachten : Die nachgelagerte Besteuerung des Wohnförderkontos

Der Gesetzgeber hat sich hier wieder mal ein absolutes Schmankerl einfallen lassen um das ganze mit einem ordentlichen Pferdefuß zu versehen.

Grundsätzlich wird die Riesterrente ja nachgelagert versteuert . Das bedeutet man erhält während der Ansparphase Steuervorteile auf seine Sparbeiträge – muss aber im Alter die Auszahlungen als Einkommen versteuern. Hauptsache man kann den Bürger noch irgendwo Geld aus der Tasche ziehen – wie das mit dem offiziellen Ziel der besseren Altersvorsorge für die Bevölkerung zusammenpasst bleibt ein Geheimnis unserer „Eliten“.

Was wenn man aber das Geld früher abzieht wie in diesem Fall?

Mein erster Gedanke war : Naja da werd´ ich wohl die Zulagen jetzt versteuern müssen.

Aber Pustekuchen – da ist doch mehr drin – hat sich der Finanzminister wohl gedacht und das vollkommen absurde System des Wohnförderkontos aus dem Hut gezaubert. Das ganze funktioniert so:

- Herr Mustermann hebt mit 37 Jahren die vollen 10.000 € aus seinem Riestervertrag ab um es für den Kauf einer Wohnung zu nutzen.

- Die ZfA (zentrale Zulagenstelle für Altersvermögen) erstellt für Herrn Mustermann ein virtuelles Wohnförderkonto und bucht dort die 10.000 € ein.

- Und jetzt passiert die Finanzamt-Magic. Obwohl das Geld dort nicht wirklich existiert wird zum Ende jedes Jahres ein „Wachstum“ von 2% angenommen. Vollkommen egal wie sich die Welt drumherum entwickelt. Das Wohnförderkonto wächst jedes Jahr um 2 %.

- Wenn Herr Mustermann also mit 67 Lenzen in Rente geht und sein Haus hoffentlich abbezahlt hat wird sich die Zulagenstelle bei ihm melden. Dort wird man freudig mitteilen, dass sich das Wohnförderkonto bestens entwickelt hat. „Stabile 2 % im Jahr, das haben wir gut gemacht“. Und so stehen dann etwas über 18.000 € drauf. Für die Behörde ist die 0-Zins Phase also gesetzlich überhaupt nicht existent. So einfach kann es sein.

- Und ja ihr habt richtig geraten – Ihr dürft jetzt diese 18.000 € versteuern , statt der 10.000 die ihr wirklich hattet. die 8000 € zusätzlich zu versteuerndes Einkommen existieren zwar nur im Kopf des Finanzministers aber das ist ja kein Grund sie nicht einzufordern.

Soviel zur traurigen Theorie – jetzt kommt die noch traurigere Praxis

Ich weiß jetzt schon, dass ich mich mit 67 noch mal richtig ärgern werde wenn ich den Brief (wahrscheinlich wird es bei der Behörde in 30 Jahren immer noch ein Brief sein) dieser ZfA öffne und Geld für niemals existentes Einkommen zahlen darf – aber ich will aus diesem Riester-Scheiß raus.

Und mit viel Glück kommt irgendwann mal ein Finanzminister dran der sich nicht nur seine Taschen mit unserem Geld vollmachen will und hebt diesen Wohnförderkonto-quatsch wieder auf.

Wie und wo beantrage ich die Auszahlung?

Also ran ans Werk – Ich will das Geld aus dem Vertrag entnehmen und als Sondertilgung für mein Darlehen einsetzen.

Erster Schritt: Eine Mail an meinen Ergo-Berater bitte alles vorzubereiten.

Zweiter Schritt : Nach 2 Wochen ohne Reaktion eine Mail an die Ergo-Zentraladresse mit derselben Aufforderung

Dritter Schritt : Googeln denn auch von dort kam keine Reaktion (Nachtrag: Die Reaktion kam mittlerweile an , in Form eines Infoschreibens mit dem Inhalt den ich nach 5 Minuten googeln auch hatte)

Abschließen beim Anbieter – Auflösen bei der ZfA

Dank diverser Seiten im Internet fand ich heraus, dass der Vertragsabschluss und alles was mit dem Vertrag zu tun hat mit dem Anbieter (bei mir der Ergo) zu klären ist – wenn es um die Auszahlung des Riesterguthabens geht dann kommt aber die Behörde ZfA ins Spiel.

Ok soll mir Recht sein. Dann rufe ich mal das Online-Formular auf – Die Absurdität dieses Vorhabens wird mir natürlich sofort bewusst. Die ZfA ist eine deutsche „Behörde“ (Teil der Rentenversicherung) und da ist natürlich 2021 das Internet noch Neuland.

Es gibt NATÜRLICH keinen Onlineantrag zu Beantragung der Auszahlung. Man kann es schon fortschrittlich nennen , dass man immerhin dan PDF-Antrag online abrufen kann und nicht in einem Büro zu Kreuze kriechen muss.

Das Formular das NATÜRLICH nicht am PC ausfüllbar ist und den knackigen Titel

Antrag auf Verwendung des gebildeten Altersvorsorgevermögens nach §92 Absatz 1 in Verbindung mit §92 Absatz 1 Einkommenssteuergesetz (EStG) für die Ablösung eines Darlehens, welches für die Anschaffung / Herstellung einer Wohnung verwendet wurde

trägt gibt es zusammen mit einer Ausfüllhilfe hier: ZFA Formulare

Der Antrag hat 4 Seiten und – kein Witz – man muss auf jeder Seite oben seine Zulagennummer (12 stellig) sowie seine SteuerID-Nummer ( 11-stellig) eintragen. Ordnung muss sein.

Ich quäle mich also durch den Antrag wo man unter anderem angeben muss wo man sein Riesterguthaben hat , wofür man es einsetzen will und wo man die Sondertilgung einzahlen will. Soweit alles (außer diesen quatsch mit den 4 mal Nummern eintragen) noch nachvollziehbar.

Ich setze meine Unterschrift darunter und schaue noch mal schnell in die Ausfüllhilfe, …ah es werden Anlagen gefordert .. mal schauen… „Hand an Kopf patsch“.

Einmal deutsche Bürokratie bitte:

Da sich ein gestandener deutscher Behördenarbeiter nicht mit 4-Seiten Kleinkram abgeben kann muss das ganze noch etwas etwas erweitert werden um zu einer halbwegs ehrenvollen Verwaltungsaktivität zu werden. Und so möge man bitte beschaffen und anfügen:

- eine aktuelle Meldebescheinigung (zu beauftragen beim zuständigen Amt, könnte kostenlos gehen, evtl aber auch mit einem kleinen Unkostenbeitrag verbunden)

- Nachweis über die Höhe des Herstellungs-/Anschaffungskosten (Kaufvertrag/Werkvertrag). Hat bei mir 12 Seiten – jetzt nimmt das ganze doch langsam Form an.

- Nachweis des (zukünftigen Eigentums) mittels Grundbuchauszuges. Zu beantragen beim Grundbuchamt , Kostet 20 € …

- Darlehensvertrag des zu tilgenden Darlehens. So macht das Spaß , wieder 25 Seiten mehr!

- Bescheinigung des Darlehensgebers über die aktuelle Höhe der Restschuld zum Ende des Vormonats. Das ist natürlich wieder ein genormter Auszug und kann bei der Bank/Bausparkasse beantragt werden. Es soll ja schließlich jeder was zu tun haben.

- Bescheinigung des Darlehensgebers zu welchem Zeitpunkt und in welcher Höhe eine Tilgung möglich ist. Ich überlege kurz ob ich den Kreditvertrag noch einmal anhänge da sowas natürlich darin steht, entscheide mich dann aber doch dagegen.

Na also, Statt 4 Seiten Antrag kann ich jetzt ein ordentliches Bündel mit 44 Seiten abgeben. Ich vermute wenn gerade nicht Corona wäre würde man auf eine persönliche Übergabe mit notariell beglaubigter Unterschrift bestehen.

So kann ich das ganze glücklicherweise in einer 15 MB- EMail absenden. Ich gehe aber davon aus, dass der Sachbearbeiter alles ausdrucken und abheften wird. Wie es sich eben gehört.

Soviel zum Stand. Ich habe die Papiere gestern abgeschickt, um 13 Uhr , also nach Feierabend.

Ich halte euch auf dem laufenden wie diese Geschichte weitergeht und ob ich es wirklich schaffe mein angespartes Guthaben irgendwie wieder einer sinnvollen Verwendung (Abzahlung Kredit) zukommen zu lassen.

Besten Dank fuer die wertvollen Infos

Moin, hab das Spiel schon hinter mir. Find ich ja lustig, dass noch jemand anderes zum gleichen Schluss mit Altriester kam. Die Versicherung hat ohne Murren alles ausbezahlt, der Vertrag besteht glaub ich stillgelegt noch heute. Das Wohnförderkonto muss man meiner Meinung nach entspannt sehen. Dem gegenüber steht ja eine satte Sondertilgung, die ordentlich Zinsen spart. Ob man mit den Bedingungen des Wohnriesters grün wird ist natürlich individuell. Ich fand es jedenfalls besser als dem Geld in einem aktiven Fonds weitere 10 Jahre beim rumkrebsen zuzusehen. Und wenn man wirklich verkauft kann man afaik innerhalb eines kurzen Zeitraums(1 jahr?) auch auf ne neue selbst genutzte Immobilie übertragen.

An Wohnriester (was das hier dann ist) hängt mir zu viel Kram dran. Neben dem Wohnförderkonto ist da dann auch das Problem, dass du förderschädlich handelst, sobald du länger als ein Jahr aus dem Haus ausziehst oder das Haus verkaufst. (Mit ner Hand voll Sonderregelungen, aka „Wenn du in ein Heim ziehst aber dein Partner im Haus wohnen bleibt, dann nicht). Für mich klingt „raus aus Riester“ irgendwie anders.

Ich glaube, ich hätte da eher den Rentenvertrag behalten und dann eher die Beiträge gestoppt oder so.

Wirklich „raus“ ist eigentlich nur förderschädlich kündigen, aber das heißt halt Zulagen und Steuervorteil abziehen.

Es ist nicht zu glauben, wie der deutsche Bürger und Sparer verarscht wird! Kann das wahr sein ?

Ich kann mich noch erinnern, als sich bei der Riester-Einführung damals jede Menge Banken und Insttutionen bei mir meldeten, um mir meine Versorgungslücke vorzurechnen. Und natürlich gibt es dann kein besseres Argument als zusätzlich noch Geld vom Staat in Form von Zulagen.

Wie froh bin ich heute, dass ich schon damals sehr skeptisch war, immer wenn der Staat dir was „Gutes“ will 😉

Moin Gerry,

danke für dein Feedback. Hier muss ich gestehen, dass ich in jungen Jahren auch Riesterverträge an Bekannte „verkauft“ habe. Generell finde ich den Riestergedanken „Spare selbst, dafür bekommst du Zuschuss vom Staat “ auch weiterhin gut.

Was das ganze so ein wenig runterzieht ist die Umsetzung durch die Versicherungswirtschaft die damit ein Vehikel gebaut haben um ihre eigenen Fonds mit Ausgabeaufschlag, Gebühren , Provisionen etc in den Massenmarkt zu bringen.

Deshalb dachte ich FairRiester wäre eigentlich die Lösung für dieses Problem da dort das Geld in ETFs statt in gemanagte Fonds floss. Die haben es dann aus unerfindlichen Gründen aber selbst versaut.

Ein gutes Beispiel für gut gemeint und schlecht gemacht.

mfg

Oli

Prächtig 🙂 🙂 🙂

Das gleiche steht uns in ein paar Jahren auch bevor, wenn wir den Riester-Vertrag meiner Frau (natürlich bei Fairriester alles mitgenommen) in einen Wohn-Riester umwandeln wollen.

Bin gespannt, wie’s weitergeht!

Hey Jöran, danke für deinen Kommentar – Tut mir leid das euch das mit fairriester passiert ist. Das war damals wirklich nicht abzusehen und für mich auch heute noch eine unverständliche Aktion.

Ich halte euch auf dem Laufenden bzgl Riester.

mfg

Oli